Valutazione di una PMI con il metodo DCF

Passo dopo passo

Nel settembre 2018 EXPERTsuisse ha pubblicato la nota tecnica riveduta “Valutazione delle piccole e medie imprese (PMI)”. Il nuovo bollettino tecnico si occupa esplicitamente della valutazione delle PMI e fornisce raccomandazioni concrete su come tenere conto delle peculiarità delle piccole e medie imprese. Si raccomandano metodi di valutazione orientati al futuro, soprattutto il metodo del discounted cash flow (DCF).

Lo scopo di questo articolo è quello di dimostrare l’applicazione del metodo DCF utilizzando un esempio pratico e tenendo conto delle raccomandazioni del nuovo bollettino tecnico. L’attenzione si concentra sulla corretta derivazione dei flussi di cassa liberi, sulla determinazione del costo del capitale e sulla derivazione del valore residuo.

Il metodo DCF in sintesi

Il metodo DCF determina il valore di una società o delle sue azioni come il valore attuale dei futuri flussi di cassa maturati dagli investitori. A differenza dell’utile, che costituisce la base del metodo dell’attualizzazione degli utili, le operazioni non monetarie, come gli ammortamenti e gli utili contabili, non sono riflesse nel flusso di cassa. Per contro, i flussi di cassa derivanti dall’attività di investimento e il capitale immobilizzato nel capitale circolante netto sono inclusi nel free cash flow.

In linea di principio, una valutazione DCF può essere effettuata su una base di entità o di capitale proprio. Secondo la prima, la valutazione è effettuata a livello di capitale totale, ossia i flussi di cassa liberi attribuibili sia ai fornitori di capitale di debito che a quelli di capitale proprio sono rilevanti e sono attualizzati alla data di valutazione utilizzando il costo medio ponderato del capitale (WACC). Secondo il metodo del patrimonio netto, vengono presi in considerazione solo i flussi di cassa liberi attribuibili agli investitori azionari (cioè dopo eventuali rimborsi o prestiti) e attualizzati al costo del capitale proprio. In pratica, l’approccio dell’entità è chiaramente predominante ed è preferito dalla comunicazione tecnica, motivo per cui solo questo approccio è discusso in questo articolo.

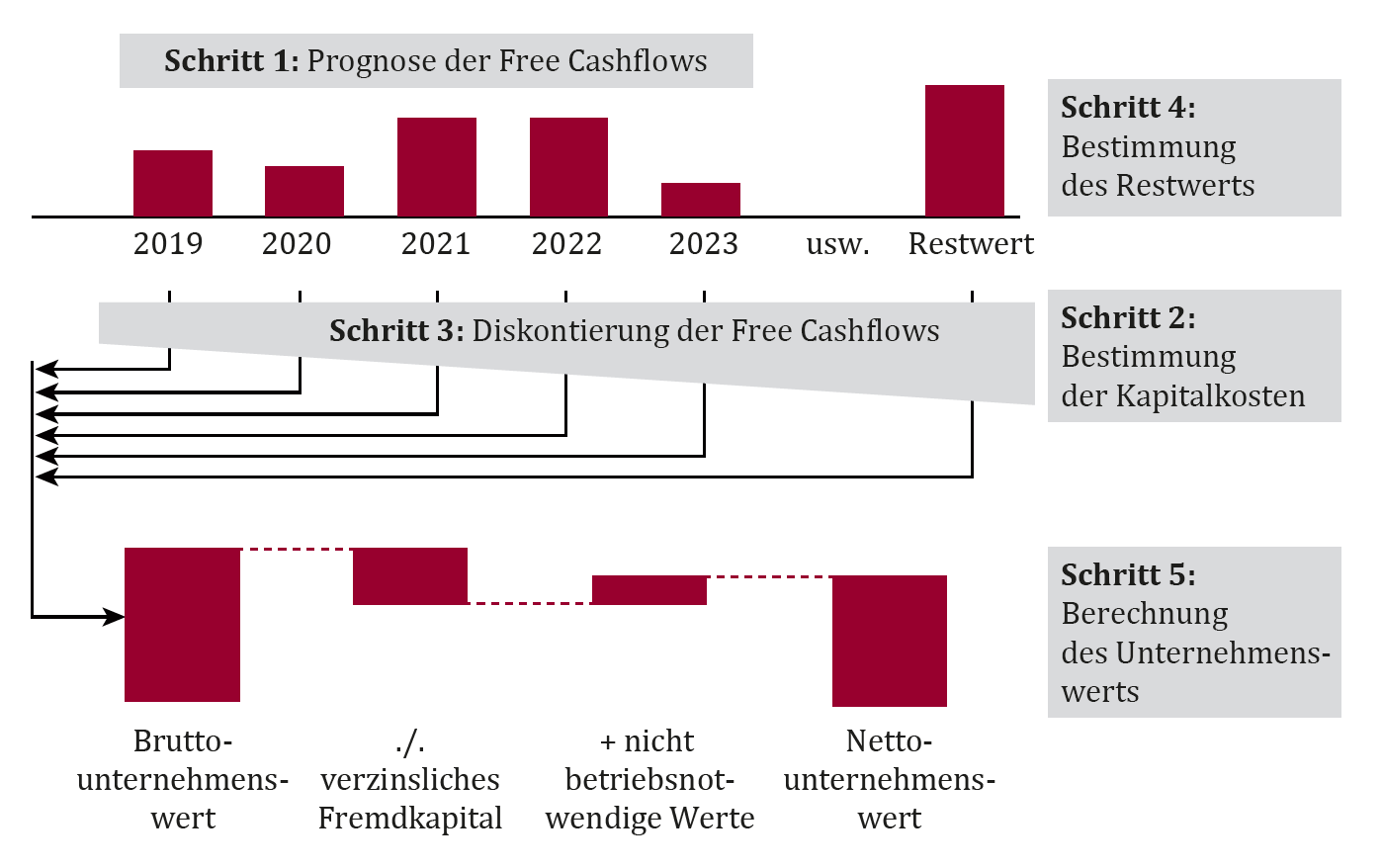

Una valutazione DCF può essere divisa fondamentalmente in cinque fasi.

Fase 1: Previsione del libero flusso di cassa

Il primo passo è quello di prevedere i futuri flussi di cassa liberi. Di solito non vengono stimati direttamente, ma derivano da uno stato patrimoniale e da un conto economico iscritti a bilancio. Questo è preceduto da una preparazione pulita o da un aggiustamento degli ultimi tre-cinque anni in modo che la previsione possa essere basata su un passato il più possibile non distorto e normalizzato.

Fase 2: Determinazione del costo del capitale

Una volta che i flussi di cassa liberi sono stati previsti per i prossimi tre-cinque anni (periodo di pianificazione dettagliato), deve essere determinato un costo del capitale aggiustato per il rischio che esprima le aspettative di rendimento dei fornitori di capitale e corrisponda ai flussi di cassa liberi (= coerenza). Poiché i flussi di cassa liberi sono per definizione attribuibili sia all’indebitamento che al capitale proprio, è necessario determinare un costo medio ponderato del capitale (WACC).

Fase 3: Sconto dei flussi di cassa liberi

Nella terza fase, i singoli flussi di cassa liberi vengono attualizzati alla data di valutazione utilizzando il WACC. La logica qui è che un futuro flusso di cassa libero ha meno valore dal punto di vista di oggi quanto più si trova nel futuro. Scontando i flussi di cassa liberi che si verificano in momenti diversi, essi sono resi comparabili e possono essere sommati.

Fase 4: Determinazione del valore residuo

La determinazione del valore residuo (chiamato anche valore terminale) è di particolare importanza. Poiché la valutazione di un’impresa presuppone di norma una vita perpetua, il valore residuo riassume tutti i flussi di cassa liberi attesi dopo l’ultimo anno di pianificazione dettagliato sotto forma di rendita perpetua (flussi di cassa liberi futuri capitalizzati). È inoltre necessario fare un’ipotesi sul tasso di crescita previsto a lungo termine.

Fase 5: Calcolo del valore dell’impresa

I valori attuali dei flussi di cassa liberi del periodo di pianificazione dettagliato e il valore attuale del valore residuo si sommano al valore lordo dell’impresa. Per ottenere il valore netto dell’impresa o il valore del capitale proprio (o del valore delle azioni), il capitale di debito fruttifero alla data di valutazione deve essere sottratto e devono essere aggiunte le eventuali attività non operative.

Leggi qui l’articolo completo dell’Annuario Fiduciario e di revisione del 2019 (in tedesco).