Évaluation d’une PME selon la méthode DCF

Etape par étape

En septembre 2018, EXPERTsuisse a publié la note technique révisée « Evaluation des petites et moyennes entreprises (PME) ». Le nouveau bulletin technique traite explicitement de l’évaluation des PME et fournit des recommandations concrètes sur la manière de prendre en compte les particularités des petites et moyennes entreprises. Il est recommandé d’utiliser des méthodes d’évaluation orientées vers l’avenir, en particulier la méthode des flux de trésorerie actualisés (DCF).

L’objectif de cet article est de démontrer l’application de la méthode DCF à l’aide d’un exemple pratique, en tenant compte des recommandations du nouveau bulletin technique. L’accent est mis sur la dérivation correcte des flux de trésorerie disponibles, la détermination du coût du capital et la dérivation de la valeur résiduelle.

La méthode DCF en un coup d’œil

La méthode DCF détermine la valeur d’une entreprise ou de ses actions comme la valeur actuelle des flux de trésorerie futurs revenant aux investisseurs. Contrairement au profit, qui constitue la base de la méthode des bénéfices actualisés, les transactions non monétaires telles que les amortissements et les bénéfices comptables ne sont pas prises en compte dans le flux de trésorerie. En revanche, les flux de trésorerie provenant des activités d’investissement et le capital immobilisé dans le fonds de roulement net sont inclus dans le flux de trésorerie disponible.

En principe, une évaluation DCF peut être effectuée sur la base d’une entité ou d’une participation. Dans le premier cas, l’évaluation est effectuée au niveau du capital total, c’est-à-dire que les flux de trésorerie disponibles attribuables à la fois aux investisseurs en dette et en capitaux propres sont pertinents et sont actualisés à la date d’évaluation en utilisant le coût moyen pondéré du capital (CMPC). Selon la méthode de la mise en équivalence, seuls les flux de trésorerie disponibles attribuables aux investisseurs en capitaux propres (c’est-à-dire après tout remboursement ou emprunt) sont pris en compte et actualisés au coût des capitaux propres. Dans la pratique, l’approche par entité est clairement prédominante et est préférée par la communication technique, c’est pourquoi seule cette approche est abordée dans cet article.

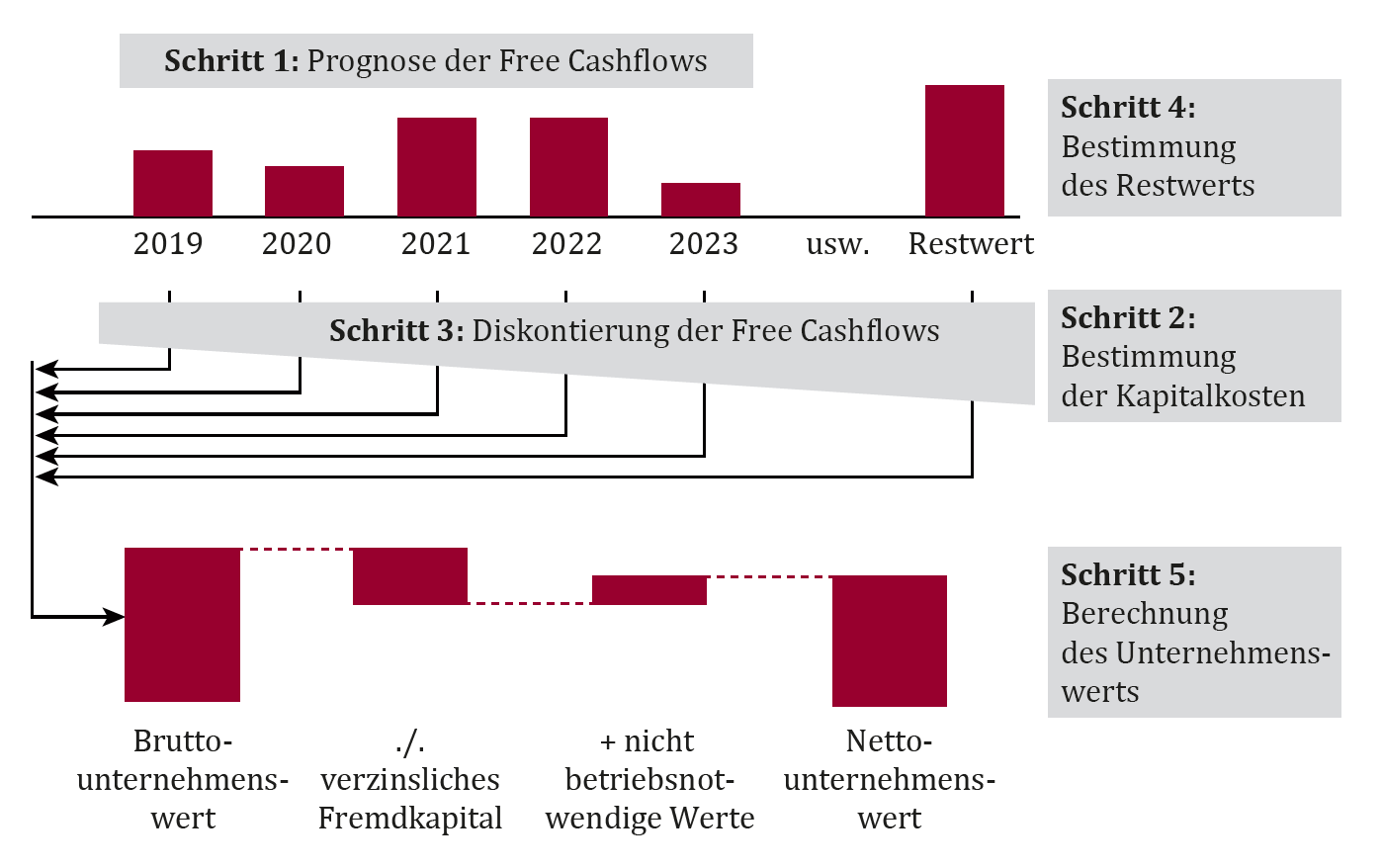

Une évaluation DCF peut être divisée en cinq étapes.

Étape 1 : Prévision des flux de trésorerie disponibles

La première étape consiste à prévoir les futurs flux de trésorerie disponibles. Ceux-ci ne sont généralement pas estimés directement, mais sont dérivés d’un bilan et d’un compte de résultat budgétisés. Elle est précédée d’une préparation ou d’un ajustement propre des trois à cinq dernières années afin que la prévision puisse être basée sur un passé aussi peu déformé et normalisé que possible.

Étape 2 : Déterminer le coût du capital

Une fois que les flux de trésorerie disponibles ont été prévus pour les trois à cinq prochaines années (période de planification détaillée), il faut déterminer un coût du capital ajusté au risque qui exprime les attentes de rendement des fournisseurs de capitaux et correspond aux flux de trésorerie disponibles (= cohérence). Comme les flux de trésorerie disponibles sont par définition attribuables à la fois aux investisseurs en dette et en capitaux propres, il faut déterminer un coût moyen pondéré du capital (CMPC).

Étape 3 : Actualisation des flux monétaires libres

Dans la troisième étape, les flux monétaires libres individuels sont actualisés à la date d’évaluation à l’aide du WACC. La logique ici est qu’un futur flux de trésorerie libre a moins de valeur dans la perspective d’aujourd’hui plus il se situe dans le futur. En actualisant les flux monétaires libres qui surviennent à différents moments, on les rend comparables et on peut les additionner.

Étape 4 : Détermination de la valeur résiduelle

La détermination de la valeur résiduelle (également appelée valeur finale) est particulièrement importante. Étant donné qu’une évaluation d’entreprise suppose généralement une durée de vie perpétuelle, la valeur résiduelle résume tous les flux de trésorerie disponibles attendus après la dernière année de planification détaillée sous la forme d’une rente perpétuelle (flux de trésorerie disponibles futurs capitalisés). Il est également nécessaire de faire une hypothèse sur le taux de croissance attendu à long terme.

Étape 5 : Calcul de la valeur d’entreprise

Les valeurs actuelles des flux de trésorerie disponibles de la période de planification détaillée et la valeur actuelle de la valeur résiduelle s’ajoutent à la valeur brute de l’entreprise. Pour obtenir la valeur nette de l’entreprise ou la valeur des fonds propres (ou la valeur des actions), il faut soustraire le capital d’emprunt portant intérêt à la date de l’évaluation et ajouter tout actif hors exploitation.

Lisez l’article complet du Jahrbuch Treuhand und Revision 2019 (en allemand) ici.