Pragmatico, praticamente buono

Valutazione DCF delle PMI

I metodi DCF sono considerati come “best practice”, i metodi del praticante come “più praticati”. Gli autori si occupano di entrambi i metodi. Viene presentato un metodo DCF che è adattato alle caratteristiche speciali delle PMI, è teoricamente supportato e può essere implementato nella pratica.

La comunicazione tecnica prevede il metodo DCF come “best practice”

La rivista e recentemente pubblicata “Fachmitteilung Unternehmensbewertung von KMU” di EXPERTsuisse (FM 2018) prevede il metodo del discounted cash flow (DCF) come “best practice”. I metodi DCF a volte hanno un momento difficile nell’ambiente delle PMI. I timori principali sono i problemi di attuazione pratica e di accettazione dei risultati: I modelli di calcolo sono complessi, le ipotesi non realistiche e i risultati notoriamente troppo elevati. Dopo tutto, il metodo del professionista è un approccio collaudato, accettato dai tribunali e ampiamente utilizzato nella pratica. Questo articolo affronta questi argomenti. In primo luogo, il metodo pratico viene valutato in modo critico. Viene poi sviluppato un modello DCF che è in linea con la FM 2018 e tiene conto delle peculiarità delle PMI e della situazione specifica dei dati.

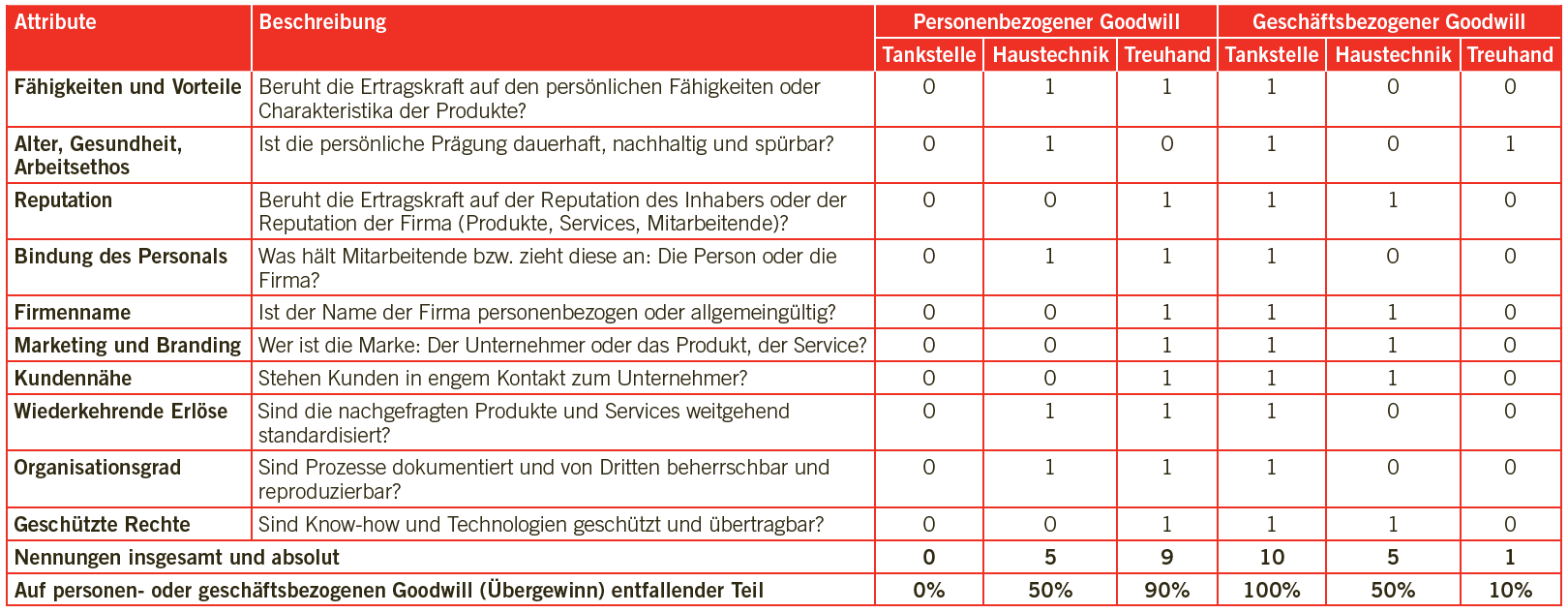

Valutazione delle procedure pratiche

I metodi pratici – ossia una miscela di valore patrimoniale netto e valore reddituale capitalizzato – si sono sviluppati a partire dalla pratica di vendita degli immobili sviluppati. Nella teoria della valutazione, questi metodi combinati sono stati sostenuti, tra gli altri, da Jakob Viel (Zurigo), Otto Bredt (Hannover) e Maurice Rendard (Parigi). Insieme a Otto Hax (Francoforte) e per conto dell’Union Européenne des Experts Comptables, Économiques et Financiers (UEC), hanno pubblicato questo metodo per la prima volta nel 1961 in una presentazione chiusa. Il “metodo UEC”, come era noto da allora, è stato infatti il primo standard di valutazione aziendale per i revisori contabili.

La UEC è storia – è stata sciolta nel 1986 – e anche il “metodo UEC” non è più sostenuto in questa forma dal 1967. Attualmente – per quanto si può vedere – nessuno nella teoria della valutazione si batte per la correttezza teorica del metodo pratico. Sebbene i singoli aspetti – la natura sostanziale del successo, l’impegno di capitale, i profitti in eccesso e la loro minaccia da parte della concorrenza – siano ben riconosciuti, il loro collegamento metodico in una formula è dubbio.

Leggi qui l’articolo completo di TREX – Der Treuhandexperte 2|2019 (in tedesco).