Bewertung eines KMU mittels DCF-Methode

Schritt für Schritt

Im September 2018 hat EXPERTsuisse die überarbeitete Fachmitteilung «Unternehmensbewertung von kleinen und mittleren Unternehmen (KMU)» veröffentlicht. Die neue Fachmitteilung befasst sich ausdrücklich mit der Bewertung von KMU und gibt konkrete Handlungsempfehlungen, wie die Besonderheiten kleiner und mittlerer Unternehmen berücksichtigt werden können. Empfohlen werden zukunftsorientierte Bewertungsverfahren, allen voran die Discounted-Cashflow-(DCF-)Methode.

Der vorliegende Beitrag hat zum Ziel, die Anwendung der DCF-Methode an einem praktischen Beispiel zu zeigen und dabei die Empfehlungen der neuen Fachmitteilung zu berücksichtigen. Der Schwerpunkt liegt dabei auf der korrekten Ableitung der Free Cashflows, der Bestimmung der Kapitalkosten und der Herleitung des Restwerts.

DCF-Methode im Überblick

Die DCF-Methode ermittelt den Wert einer Unternehmung bzw. der Aktien als Barwert der den Kapitalgebern zukünftig zufliessenden Cashflows. Im Gegensatz zum Gewinn, der die Basis der Ertragswert- bzw. Praktikermethode bildet, schlagen sich nicht liquiditätswirksame Geschäftsfälle wie Abschreibungen oder Buchgewinne nicht im Cashflow nieder. Hingegen werden Geldflüsse aus der Investitionstätigkeit und die Kapitalbindung im Nettoumlaufvermögen im Free Cashflow berücksichtigt.

Grundsätzlich kann eine DCF-Bewertung auf Entity- oder Equity-Basis erfolgen. Bei Ersterer erfolgt die Bewertung auf Gesamtkapitalebene, d. h., die sowohl den Fremd- wie auch Eigenkapitalgebern zustehenden Free Cashflows sind relevant und werden mit dem Gesamtkapitalkostensatz (Weighted Average Cost of Capital, WACC) auf den Bewertungsstichtag diskontiert. Bei der Equity-Methode werden lediglich die den Eigenkapitalgebern zustehenden Free Cashflows (d. h. nach allfälligen Rückzahlungen bzw. Aufnahmen von Fremdkapital) berücksichtigt und mit den Eigenkapitalkosten diskontiert. In der Praxis vorherrschend und von der Fachmitteilung präferiert ist eindeutig der Entity-Ansatz, weshalb in diesem Beitrag auch nur dieser behandelt wird.

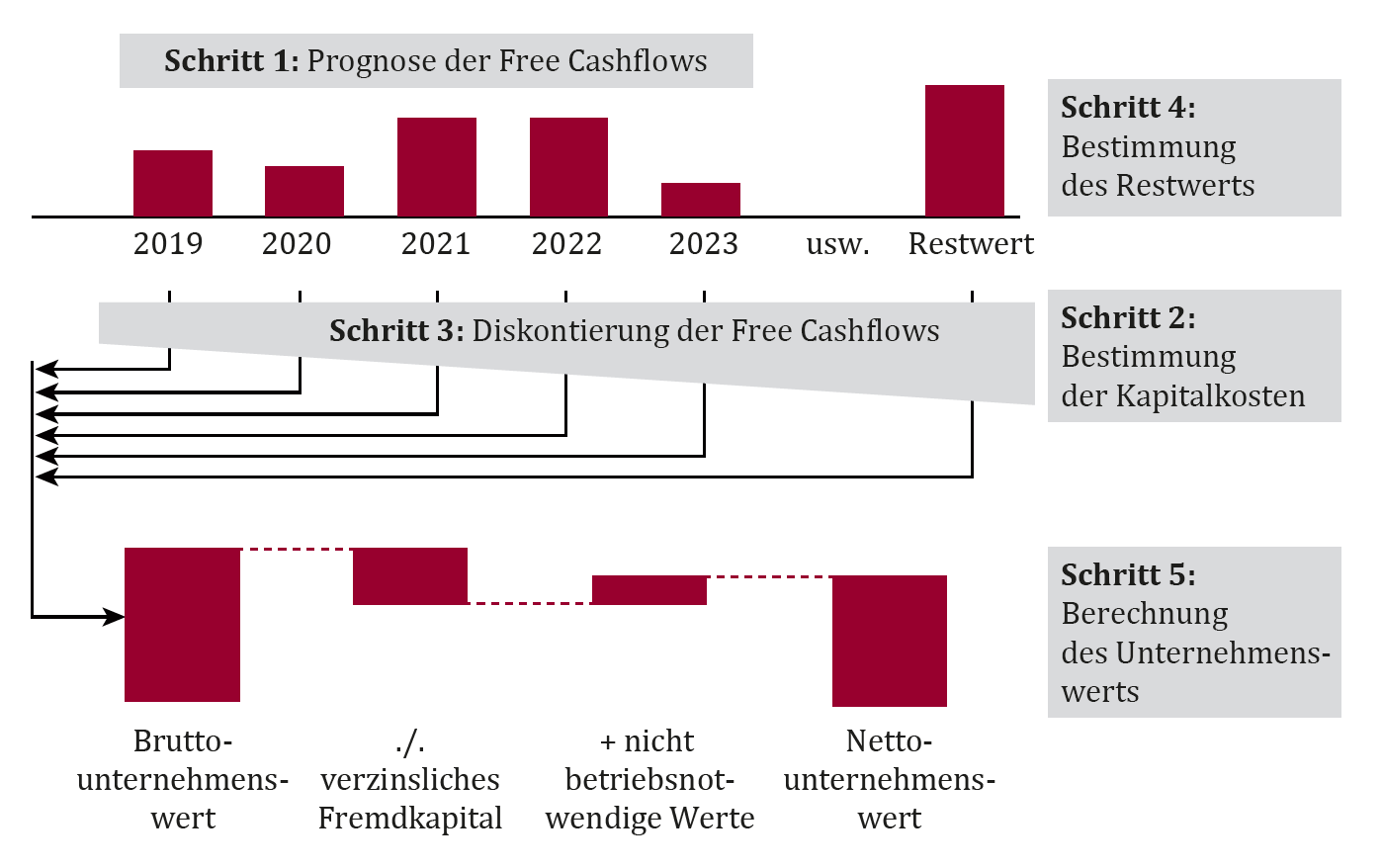

Eine DCF-Bewertung kann grundsätzlich in fünf Schritte gegliedert werden.

Schritt 1: Prognose der Free Cashflows

Im ersten Schritt geht es darum, die zukünftigen Free Cashflows zu prognostizieren. Diese werden in der Regel nicht direkt geschätzt, sondern aus einer Plan-Bilanz und Plan-Erfolgsrechnung abgeleitet. Vorgelagert ist dabei eine saubere Aufbereitung bzw. Bereinigung der letzten drei bis fünf Jahre, damit die Prognose auf einer möglichst unverzerrten und normalisierten Vergangenheit aufbauen kann.

Schritt 2: Bestimmung der Kapitalkosten

Nachdem die Free Cashflows für die nächsten drei bis fünf Jahre (Detailplanungszeitraum) prognostiziert sind, ist ein risikogerechter Kapitalkostensatz zu bestimmen, der die Renditeerwartungen der Kapitalgeber ausdrückt und zu den Free Cashflows passt (= Konsistenz). Da die Free Cashflows per Definition sowohl den Fremd- wie auch den Eigenkapitalgebern zustehen, ist ein gewichteter Kapitalkostensatz zu ermitteln, der sogenannte Weighted Average Cost of Capital (WACC).

Schritt 3: Diskontierung der Free Cashflows

Im dritten Schritt werden die einzelnen Free Cashflows mit dem WACC auf den Bewertungsstichtag diskontiert. Die Logik ist dabei die, dass ein zukünftiger Free Cashflow aus heutiger Sicht umso weniger Wert hat, je weiter er in der Zukunft liegt. Durch Diskontierung der zu unterschiedlichen Zeitpunkten anfallenden Free Cashflows werden diese vergleichbar und addierbar gemacht.

Schritt 4: Bestimmung des Restwerts

Besondere Bedeutung kommt der Bestimmung des Restwerts (auch Residualwert oder Terminal Value genannt) zu. Da bei einer Unternehmungsbewertung typischerweise von einer ewigen Lebensdauer ausgegangen wird, fasst der Residualwert sämtliche nach dem letzten Detailplanungsjahr erwarteten Free Cashflows in Form einer ewigen Rente (kapitalisierte zukünftige Free Cashflows) zusammen. Dabei gilt es auch eine Annahme zu treffen über die langfristig erwartete Wachstumsrate.

Schritt 5: Berechnung des Unternehmenswerts

Die Barwerte der Free Cashflows des Detailplanungszeitraums sowie der Barwert des Residualwerts ergeben als Summe den Bruttounternehmenswert. Um den Nettounternehmenswert bzw. den Wert des Eigenkapitals (bzw. Aktienwert) zu erhalten, ist das verzinsliche Fremdkapital per Bewertungsstichtag zu subtrahieren, und allfällige nicht betriebsnotwendige Vermögenswerte sind zu addieren.

Lesen Sie hier den vollständigen Beitrag aus dem Jahrbuch Treuhand und Revision 2019.