Valutazione di una PMI che utilizza DCF

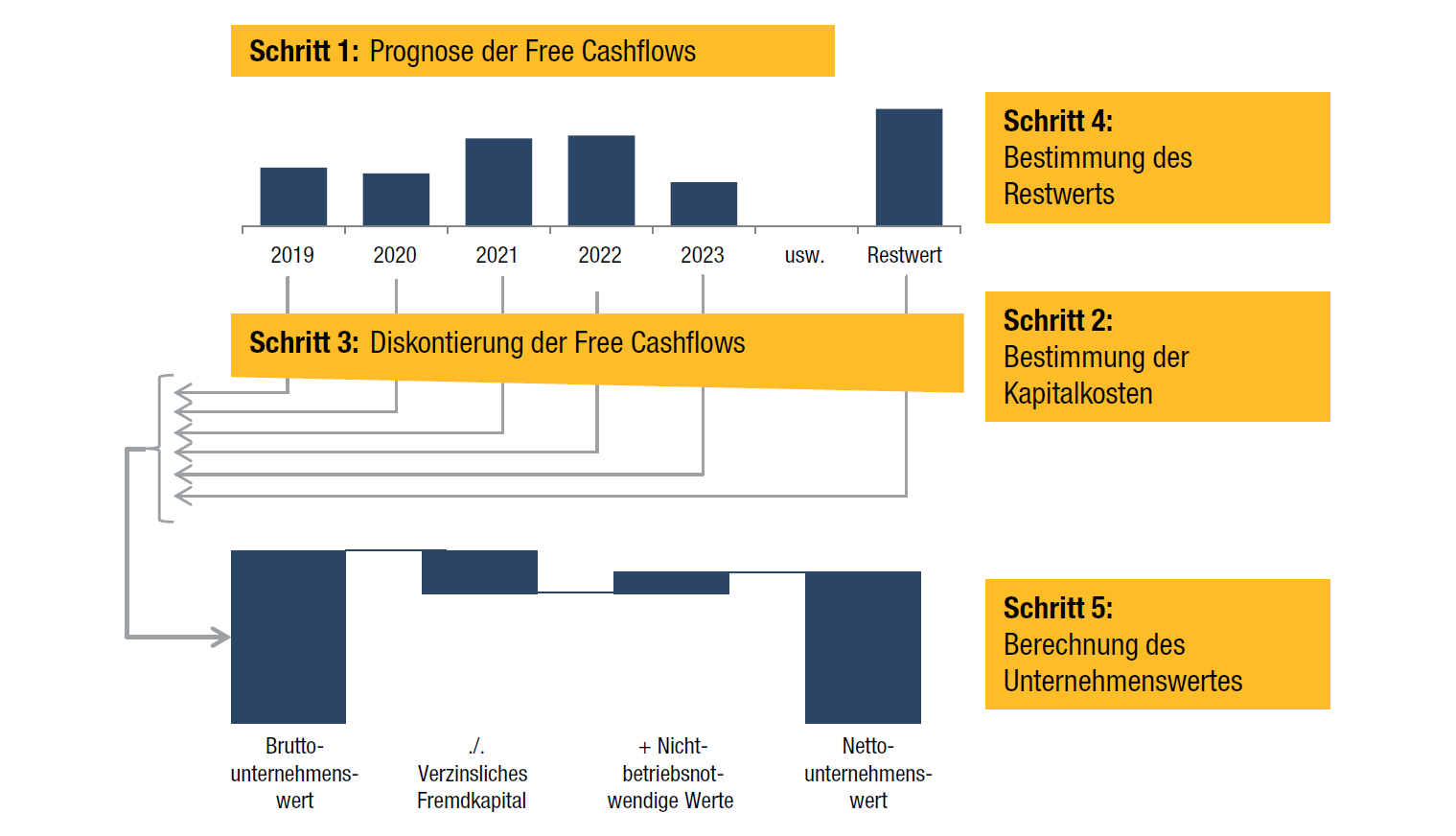

Cinque passi verso l’obiettivo

La revisione del 2018 del bollettino tecnico “Valutazione delle PMI” prevede anche il metodo DCF per la valutazione delle piccole e medie imprese. Il seguente articolo presenta una panoramica delle cinque fasi e fornisce raccomandazioni concrete per l’azione.

I flussi di cassa futuri sono fondamentali

A differenza del metodo del valore reddituale, il metodo DCF determina il valore di una società sulla base dei flussi di cassa futuri e non degli utili. Ciò presenta il vantaggio di tenere esplicitamente conto degli investimenti e degli impegni di capitale nelle immobilizzazioni e nel capitale circolante netto. Poiché i flussi di cassa liberi sono proporzionalmente attribuibili sia all’indebitamento che al capitale proprio, essi devono anche essere attualizzati ad un costo del capitale che rifletta le aspettative di rendimento di entrambi i gruppi di investitori, il cosiddetto WACC. Particolare attenzione è rivolta al valore residuo, che spesso può rappresentare molto più del 50% del valore dell’impresa. La somma dei valori attuali dei flussi di cassa liberi e del valore residuo dà il valore lordo dell’entità, da cui devono essere sottratte le passività finanziarie e aggiunte le eventuali attività non operative (ad es. eccedenze di cassa) per ottenere il valore del patrimonio netto.

Leggi qui l’articolo completo della Newsletter TREUHAND kompakt 7|2019 (in tedesco).