Particolarità della valutazione delle piccole e medie imprese (PMI)

Il seguente articolo evidenzia le peculiarità della valutazione delle piccole e medie imprese e presenta le opinioni professionali sulla valutazione delle PMI nella regione DACH. Essa mostra anche come le caratteristiche speciali essenziali delle PMI possano essere prese in considerazione nella valutazione.

Definizione PMI

Le piccole e medie imprese (PMI) possono essere descritte e delimitate quantitativamente e qualitativamente. Per quanto riguarda la contabilità, la revisione contabile o la promozione, di solito si utilizza una classificazione quantitativa. Secondo la Raccomandazione UE 2003/361, le aziende con meno di 250 dipendenti e un fatturato annuo fino a 50 milioni di euro o un totale di bilancio non superiore a 43 milioni di euro sono considerate PMI. Almeno per quanto riguarda il numero di dipendenti, questo corrisponde anche alle soglie nazionali in Germania, Austria e Svizzera. Per quanto riguarda il totale di bilancio e il fatturato, tuttavia, le definizioni divergono.

Nessuna procedura di valutazione specifica per le PMI

Per quanto riguarda la valutazione delle PMI, il loro fatturato e il loro totale di bilancio possono essere rilevanti per l’esito della valutazione, ma non per la procedura. Non esistono procedure di valutazione speciali per le PMI, ma le loro peculiarità devono essere prese in considerazione nella valutazione. Anche le aziende che si qualificano come “grandi” ai fini contabili possono avere caratteristiche tipiche delle PMI, che devono quindi essere prese in considerazione di conseguenza.

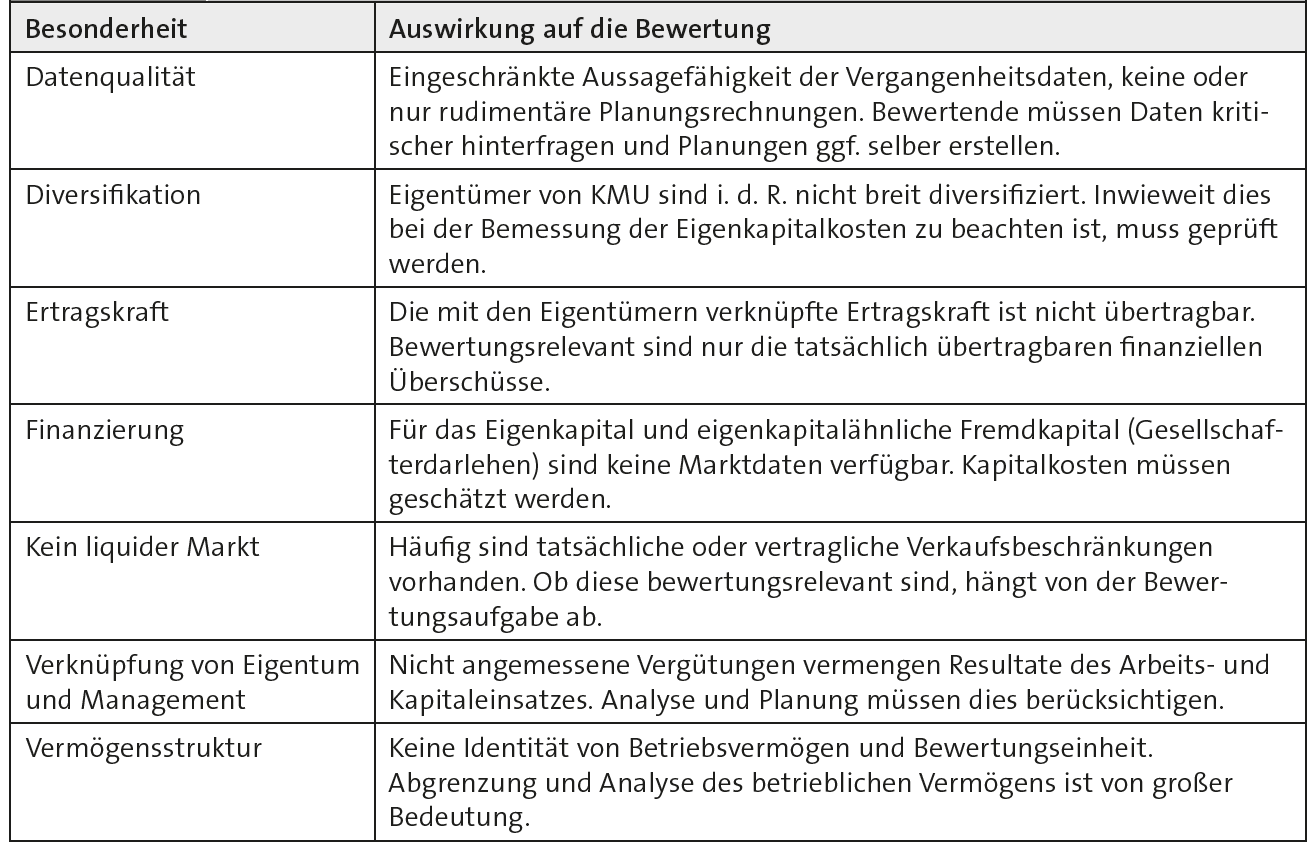

Forte attenzione personale

Tipica delle PMI è la particolare natura personale delle aziende. Ciò riguarda la struttura degli attivi (differenziazione tra attivi aziendali e privati, tenendo conto delle riserve occulte), il finanziamento (nessun accesso a un mercato dei capitali organizzato e autofinanziamento preferenziale) e, in particolare, il potere reddituale, spesso trasferibile solo in misura limitata. Va inoltre sottolineato il legame tra proprietà e gestione, nonché la minore qualità dei dati rispetto alle grandi aziende. Infine, va notato che le microimprese in particolare sono spesso gestite come imprese individuali, le cui cifre sono più orientate alle imposte rispetto a quelle delle società di capitali. Un’altra caratteristica è che non esiste un mercato liquido per le quote delle PMI.

Leggi qui l’articolo completo del Praxishandbuch der Unternehmensbewertung 7a edizione 2019 (in tedesco).