Pragmatique, pratique, bonne: Évaluation DCF des PME

Les méthodes Discounted Cashflow (DCF) sont qualifiées de «best practice», les méthodes des praticiens de «most practiced». Les auteurs abordent ces deux méthodes. Ils présentent une méthode DCF adaptée aux spécificités des PME, étayée en théorie et réalisable dans la pratique.

La communication technique prévoit la méthode DCF comme « meilleure pratique »

La «Communication professionnelle Évaluation des PME» d’EXPERTsuisse (CP 2018), remaniée et récemment publiée, prévoit la méthode DCF comme «best practice». La situation des méthodes DCF est parfois délicate dans le contexte des PME. Les craintes portent essentiellement sur les problèmes lors de la mise en oeuvre pratique et de l’acceptation des résultats: les modèles de calcul seraient complexes, les hypothèses éloignées de la réalité et les résultats notoirement trop élevés. La méthode des praticiens serait en effet une méthode éprouvée, acceptée par la jurisprudence et très répandue dans la pratique.

Le présent article examine ces arguments. Dans un premier temps, nous soumettrons la méthode des praticiens à un examen critique. Un modèle DCF en conformité avec la CP 2018 sera ensuite élaboré afin de tenir compte des particularités des PME ainsi que de la situation concrète des données.

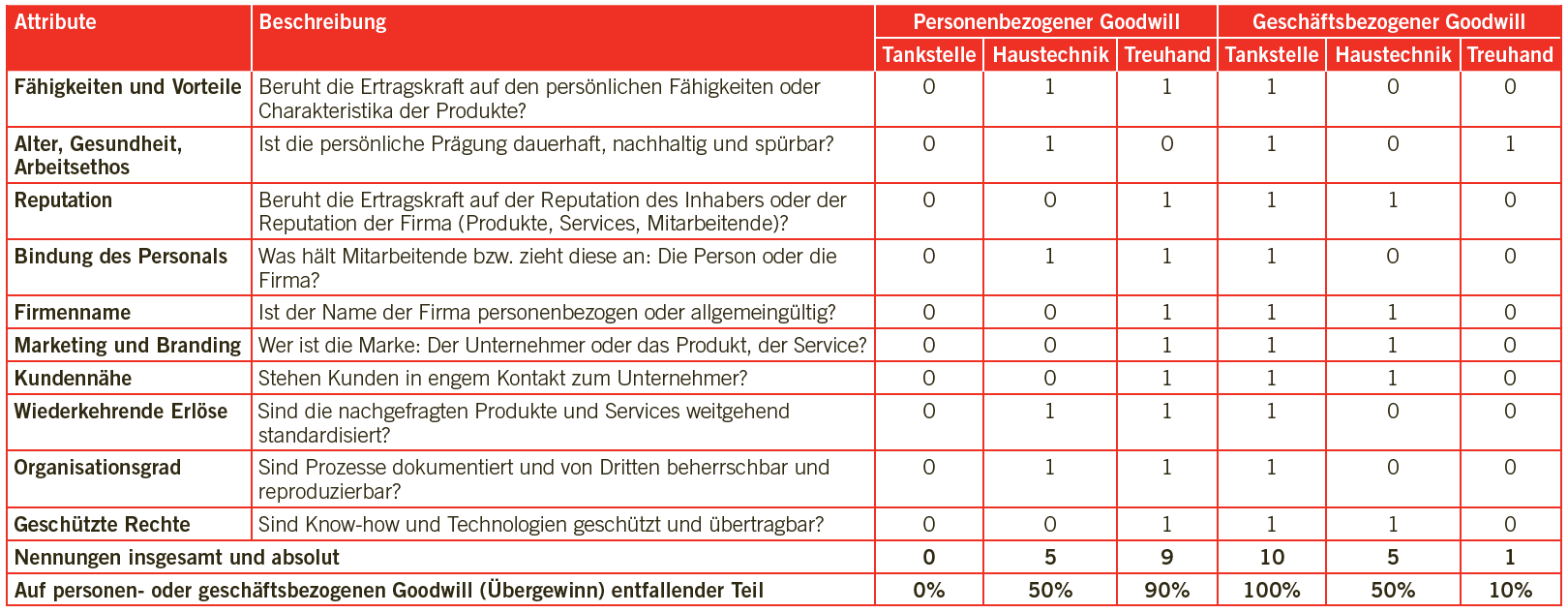

Évaluation des procédures pratiques

La méthode des praticiens, autrement dit un mélange entre valeur de rendement et valeur intrinsèque, est née de la pratique en matière de vente des terrains bâtis. Dans la théorie d’évaluation, ces méthodes combinées ont notamment été défendues par Jakob Viel (Zurich), Otto Bredt (Hanovre) et Maurice Rendard (Paris). Conjointement avec Otto Hax (Francfort) et sur mandat de l’Union Européenne des Experts Comptables, Économiques et Financiers (UEC) ils ont publié cette méthode pour la première fois en 1961 dans une présentation cohérente. La méthode dès lors qualifiée de «méthode UEC» était en fait la première norme d’évaluation des entreprises pour les experts-comptables.

L’UEC fait partie de l’histoire – elle a été dissoute en 1986 – et la «méthode UEC» n’est plus utilisée sous cette forme depuis 1967. Il semblerait que plus personne ne garantisse actuellement l’exactitude théorique de la méthode des praticiens. Certains aspects – le lien entre résultat et substance, les engagements de capitaux, les bénéfices excédentaires et leur mise en danger par la concurrence – sont certes parfaitement reconnus, mais leur imbrication méthodologique dans une formule est toutefois douteuse.

Lisez l’article complet de TREX – The Fiduciary Expert 2|2019 ici.