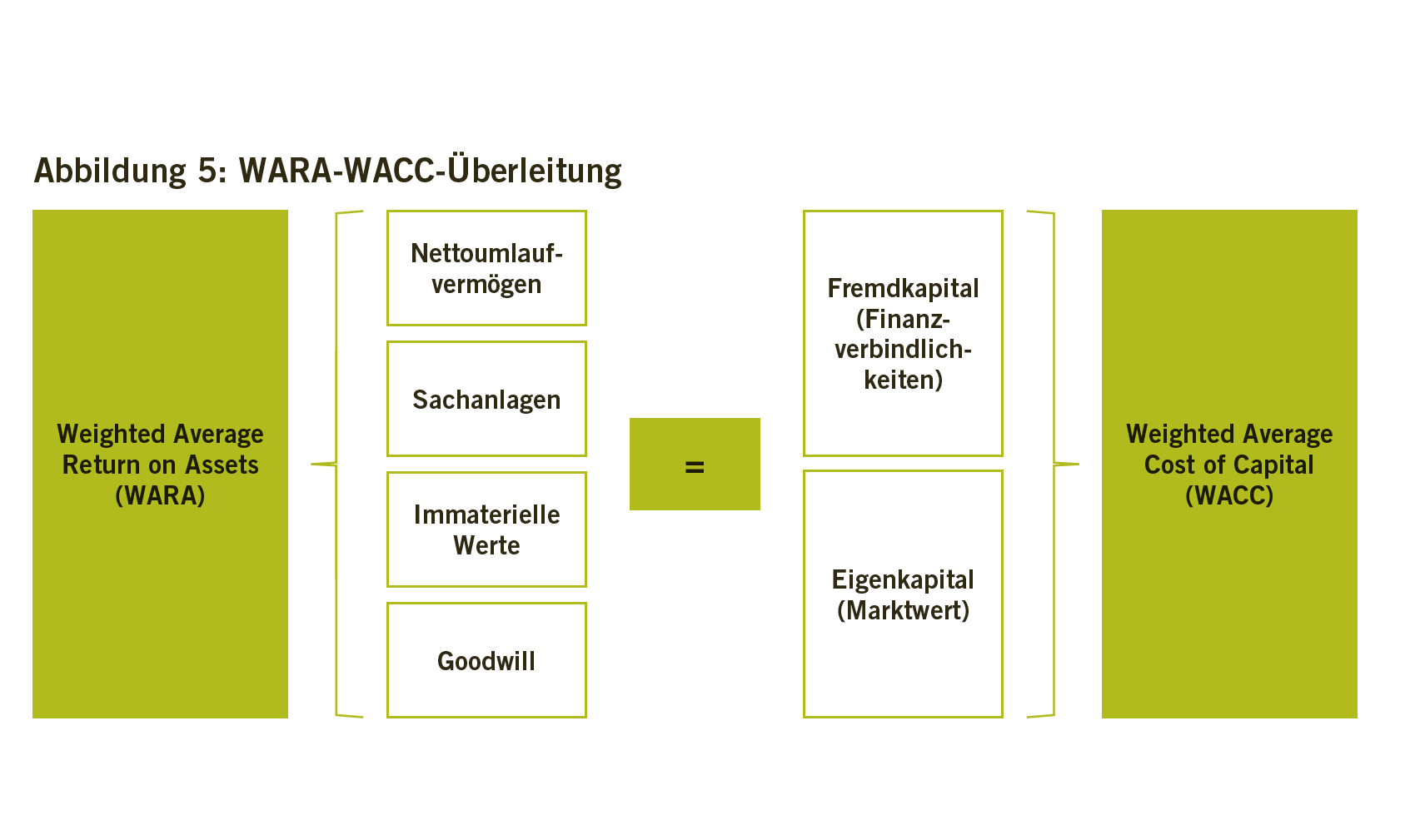

Considerazione dei beni immobili nella valutazione delle PMI

I beni immobili rappresentano spesso una gran parte del patrimonio e del valore di un’azienda. In questo senso, sono anche di grande importanza nella valutazione delle PMI. Questo articolo mostra come i beni immobili possono essere presi in considerazione correttamente in una valutazione aziendale e dove si trovano i possibili ostacoli.

Oltre alle attività tradizionali come contanti ed equivalenti, crediti, inventari e beni mobili tangibili, le aziende spesso possiedono anche beni immobili. Se questo è il caso, di solito è una delle voci più importanti nello stato patrimoniale e nel conto economico. I beni immobili possono essere legati al funzionamento o rappresentare un tipo di investimento di valore (terreno non sviluppato, appartamento affittato a terzi, ecc.). Quest’ultimo caso non è problematico dal punto di vista della valutazione: gli immobili che non sono necessari per gli scopi aziendali sono valutati separatamente e sono inclusi nel valore aziendale come valore speciale.

Nel caso dei beni immobili utilizzati per scopi commerciali, le cose sono un po’ più complicate, perché qui i beni immobili appartengono all’unità economica, eppure sono spesso valutati separatamente. Una ragione di ciò può essere che la valutazione di una proprietà sembra seguire le proprie leggi e quindi una valutazione separata è anche considerata necessaria. Un altro può essere che la separazione dei beni immobili usati per scopi commerciali è oggetto di considerazioni di strutturazione. Questi possono essere guidati da accordi di successione (un figlio riceve il business, l’altro i beni immobili), possono essere mirati a snellire il bilancio prima di una vendita aziendale, o possono essere basati su valutazioni richieste dalla legge con le considerazioni associate di “Highest and Best Use” quando si determinano i valori di mercato.

Questo articolo ha lo scopo di mostrare come i beni immobili devono essere presi in considerazione correttamente in una valutazione aziendale e quali sono gli effetti di una scissione – concepita o effettiva – di un immobile. Quello su cui vogliamo attirare l’attenzione – e questo dovrebbe già essere rivelato a questo punto – è che in queste considerazioni non si deve avere in mente solo l’immobile, ma anche gli effetti di valore sul restante business rump. Dopo una breve descrizione dei principi teorici, lo illustreremo con un esempio numerico concreto.

Leggi l’articolo completo da TREX 6/2021 qui (in tedesco).