Berücksichtigung von Immobilien bei der Bewertung von KMU

Immobilien machen nicht selten einen Grossteil der Aktiven und des Werts einer Unternehmung aus. Insofern kommt ihnen auch bei der Bewertung von KMU eine hohe Bedeutung zu. In diesem Beitrag wird aufgezeigt, wie Immobilien bei einer Unternehmensbewertung sachgerecht zu berücksichtigen sind, und wo mögliche Stolpersteine liegen.

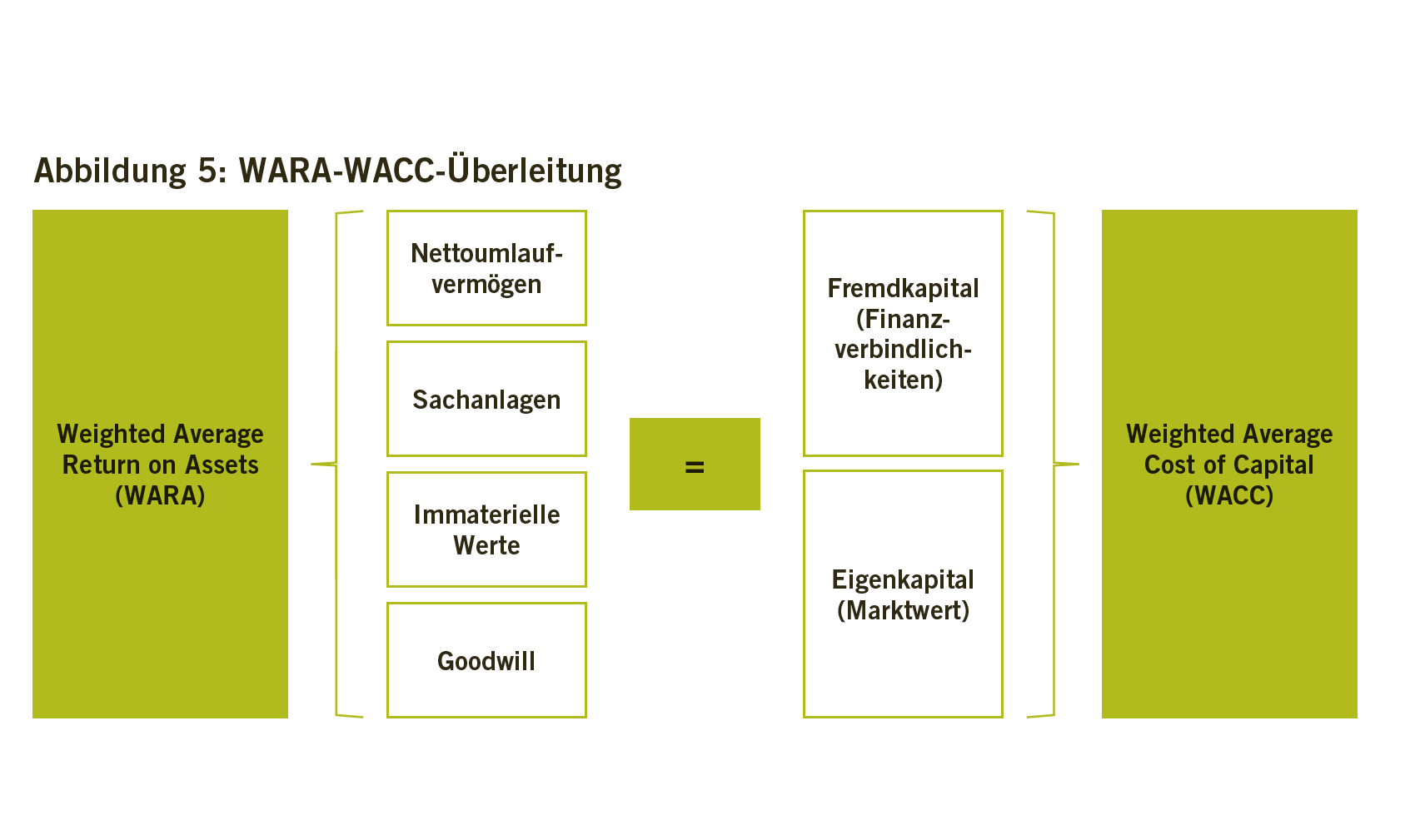

Unternehmen besitzen neben klassischen Vermögenswerten wie flüssigen Mitteln, Forderungen, Vorräten und mobilen Sachanlagen oftmals auch Immobilien. Ist dies der Fall, stellen sie in der Regel eine der gewichtigsten Positionen in Bilanz und Erfolgsrechnung dar. Immobilien können entweder betrieblich bedingt sein oder eine Art Wertanlage (unbebautes Land, fremdvermietete Wohnung usw.) darstellen. Der letztere Fall ist bewertungstechnisch unproblematisch: Nicht betrieblich notwendige Immobilien werden separat bewertet und gehen als Sonderwert in den Unternehmenswert ein.

Bei betrieblich genutzten Immobilien sind die Dinge etwas komplizierter, denn hier gehört die Immobilie zwar zur wirtschaftlichen Einheit, dennoch werden sie häufig gesondert bewertet. Ein Grund dafür mag sein, dass die Bewertung einer Liegenschaft eigenen Gesetzmässigkeiten zu folgen scheint und daher auch eine gesonderte Bewertung für erforderlich erachtet wird. Ein anderer kann sein, dass das Herauslösen betrieblich genutzter Immobilien Gegenstand von Gestaltungsüberlegungen ist. Diese können durch Nachfolgeregelungen getrieben sein (ein Kind erhält das Unternehmen, das andere die Immobilie), die Verschlankung der Bilanz vor einem Unternehmensverkauf zum Ziel haben oder auf rechtlich erforderliche Bewertungen mit den damit verbundenen Überlegungen zum «Highest and Best Use» bei der Ermittlung von Verkehrswerten beruhen.

Der vorliegende Beitrag soll aufzeigen, wie Immobilien bei einer Unternehmensbewertung sachgerecht zu berücksichtigen sind, und welche Auswirkungen eine – gedachte oder effektive – Ausgliederung einer Immobilie hat. Worauf wir aufmerksam machen wollen – und das sei bereits an dieser Stelle verraten – ist, dass man bei diesen Überlegungen nicht nur die Immobilie im Auge haben muss, sondern auch die wertmässigen Effekte auf den verbleibenden Rumpfbetrieb. Dies veranschaulichen wir nach einem kurzen Abriss der theoretischen Grundlagen anhand eines konkreten Zahlenbeispiels.

Lesen Sie hier den vollständigen Beitrag aus dem TREX 6/2021.