Premi e sconti nella valutazione aziendale delle PMI – teoria, pratica ed empirica

Introduzione

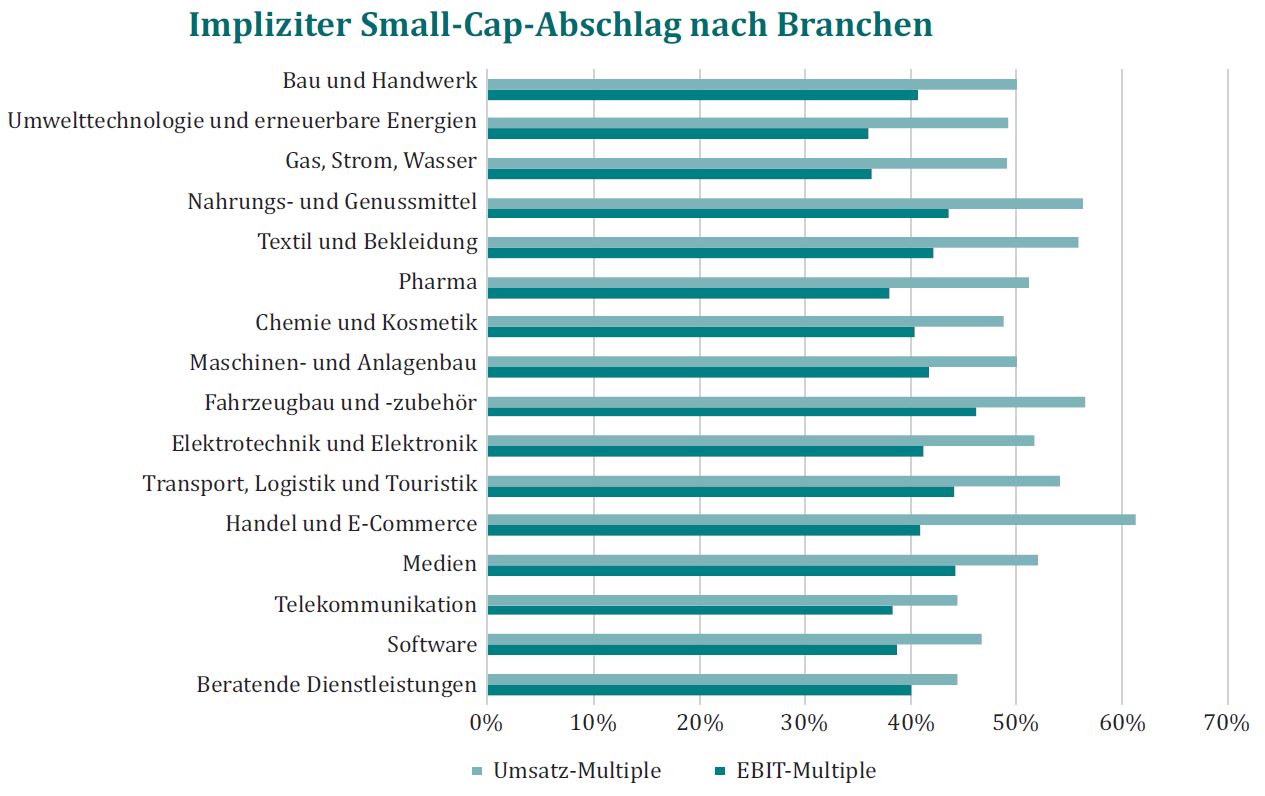

Non ci sono metodi speciali per la valutazione delle piccole e medie imprese (PMI); tuttavia, le loro caratteristiche speciali devono essere prese in considerazione nelle valutazioni aziendali. Le particolarità in questo senso sono tutte le deviazioni dall’oggetto standard della teoria della valutazione, cioè un investimento che può essere venduto in qualsiasi momento in una società che è indipendente dai proprietari e ha una vita illimitata. In questo senso, una PMI è “speciale”: il suo successo dipende dai proprietari, le azioni non possono essere vendute facilmente e il rischio di insolvenza è relativamente alto.

In linea di principio, queste circostanze possono essere prese in considerazione sia nella pianificazione delle eccedenze finanziarie che nella loro attualizzazione. Preferibile – perché è trasparente e conforme al modello – ma costosa è la modellazione delle caratteristiche speciali nel numeratore. Più semplice – ma meno fondato e quindi controverso – è un supplemento corrispondente al tasso di sconto o uno sconto complessivo sul valore dell’impresa o dell’azione.

La pratica della valutazione di solito prende la strada più facile con un riferimento pragmatico ma circolare a se stessa. Questo è poco appariscente quando si tratta di calcolare i valori soggettivi dell’impresa nel contesto della funzione di consulenza. Se, d’altra parte, si richiede una valutazione oggettivata, ogni assunzione e ogni passo della valutazione deve essere comprensibile e in ultima analisi difendibile. Un riferimento alla pratica aiuta qui solo se è anche supportato teoricamente e verificabile empiricamente o non sembra stravagante. Nelle valutazioni aziendali, e specialmente nell’attuale situazione di mercato, non è sempre possibile avere entrambi, cioè un modello teorico coerente e la sua conferma empirica.

Siamo consapevoli che la teoria della valutazione è critica nei confronti di premi e sconti. In questo articolo, non saremo in grado di fornire la teoria che è mancata fino ad ora. Tuttavia, i modelli senza supporto empirico offrono poco in termini di spiegazione o conoscenza. In altre parole, la ricerca empirica dovrebbe essere un’occasione per mettere in discussione i modelli teorici e, se necessario, per svilupparli ulteriormente. Il nostro obiettivo con questo contributo è di fornire alla pratica della valutazione svizzera delle raccomandazioni supportate empiricamente e di essere preparati alle obiezioni teoriche. Ciò fornisce un ulteriore incentivo per tornare alla teoria di questo fenomeno.

Leggete l’articolo completo dall’Annuario di Finanza e Contabilità 2021 qui (in tedesco).