Particularités de l’évaluation des petites et moyennes entreprises (PME)

L’article suivant souligne les particularités de l’évaluation des petites et moyennes entreprises et présente les avis professionnels sur l’évaluation des PME dans la région DACH. Il montre également comment les particularités essentielles des PME peuvent être prises en compte dans l’évaluation.

Définition des PME

Les petites et moyennes entreprises (PME) peuvent être décrites et délimitées quantitativement et qualitativement. En ce qui concerne les questions de comptabilité, d’audit ou de promotion, une classification quantitative est généralement utilisée. Selon la recommandation 2003/361 de l’UE, les entreprises comptant moins de 250 salariés et dont le chiffre d’affaires annuel ne dépasse pas 50 millions d’euros ou dont le total du bilan ne dépasse pas 43 millions d’euros sont considérées comme des PME. Au moins en ce qui concerne le nombre de salariés, cela correspond également aux seuils nationaux en Allemagne, en Autriche et en Suisse. En ce qui concerne le total du bilan et le chiffre d’affaires, les définitions divergent cependant.

Pas de procédures d’évaluation spécifiques pour les PME

En ce qui concerne l’évaluation des PME, leur chiffre d’affaires et le total de leur bilan peuvent être pertinents pour le résultat de l’évaluation, mais pas pour la procédure. Il n’existe pas de procédure d’évaluation spéciale pour les PME, mais leurs particularités doivent être prises en compte dans l’évaluation. Même les entreprises qui sont qualifiées de « grandes » à des fins comptables peuvent présenter des caractéristiques typiques des PME, qui doivent alors être prises en compte en conséquence.

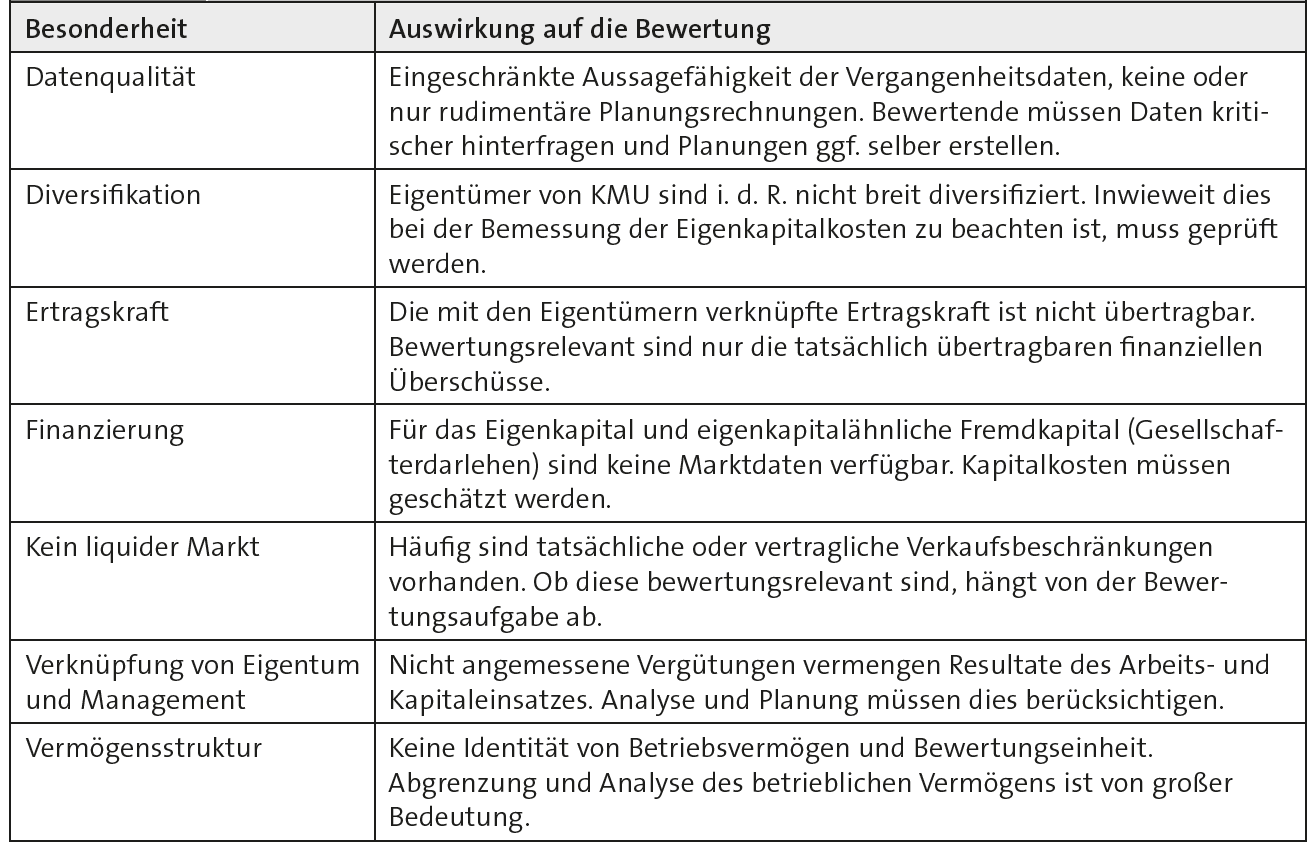

Une forte orientation personnelle

La nature personnelle particulière des entreprises est typique des PME. Cela concerne la structure du patrimoine (différenciation entre le patrimoine professionnel et le patrimoine privé, en tenant compte des réserves cachées), le financement (pas d’accès à un marché des capitaux organisé et autofinancement préférentiel) et, en particulier, la capacité de gain, qui n’est souvent transférable que dans une mesure limitée. Le lien entre la propriété et la gestion doit également être souligné, ainsi que la qualité inférieure des données par rapport aux grandes entreprises. Enfin, il convient de noter que les micro-entreprises, en particulier, sont souvent gérées comme des entreprises individuelles, dont les chiffres sont davantage axés sur la fiscalité que ceux des sociétés. Une autre caractéristique est qu’il n’existe pas de marché liquide pour les actions des PME.

Lisez l’article complet du Praxishandbuch der Unternehmensbewertung 7e édition 2019 (en allemand) ici.