Aggiornamento della valutazione aziendale 2020

Gli ultimi sviluppi della teoria, della pratica e della giurisprudenza in materia di valutazione aziendale

Nelle valutazioni aziendali, nella teoria e nella pratica, si incontrano economisti e avvocati. Ciò garantisce dinamismo nella teoria, nella pratica e nella giurisprudenza della valutazione. Il Business Valuation Update riferisce annualmente sugli sviluppi attuali.

Introduzione

Le aziende e il modo in cui generano valore sono soggetti a continui cambiamenti. Ciò vale anche per la loro valutazione (quanto è alto il valore?), la loro valutazione (quanto è equo il valore?) e la loro distribuzione (a chi appartiene il valore?). La teoria della valutazione, la pratica della valutazione e la giurisprudenza riflettono questo cambiamento. Il nostro Business Valuation Update presenta regolarmente gli sviluppi attuali che sono significativi per la pratica professionale. Vista l’importanza dell’argomento, in questo numero dedichiamo un articolo a parte al tema della corona.

Sviluppi nella teoria della valutazione

Oltre l’orizzonte continua – se sì, come?

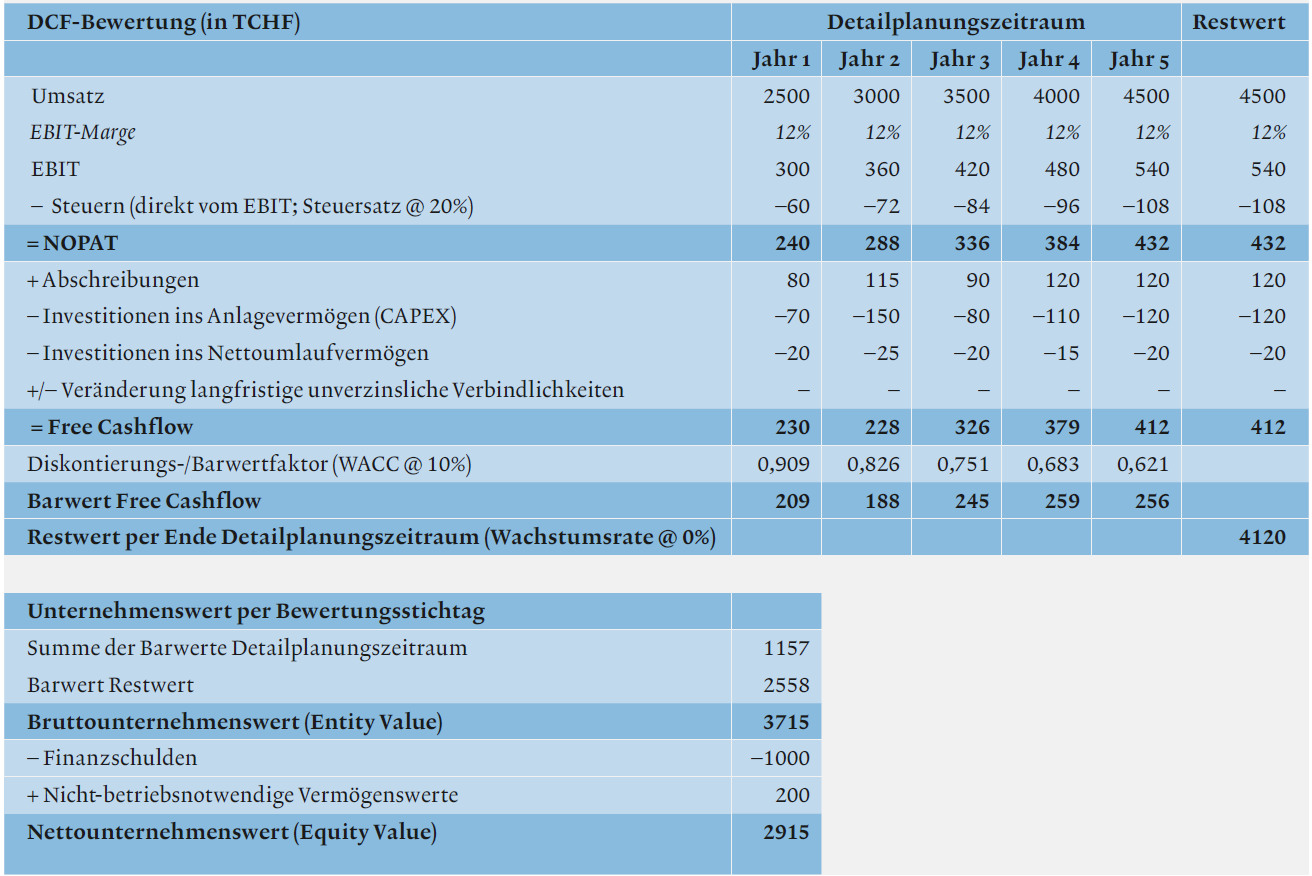

Il modello da manuale di una valutazione DCF prevede una dicotomia: La pianificazione dettagliata differenziata è seguita da un valore residuo semplicemente stimato. L’importanza di questo valore residuo per il valore d’impresa è elevata, e quindi anche la teoria della valutazione si preoccupa intensamente da tempo di ciò che può accadere dietro l’orizzonte di una pianificazione annuale. Si possono identificare due approcci: Da un lato, si cerca di ridurre l’influenza del valore residuo facendo riferimento ad alcune fette annuali approssimativamente pianificate. In secondo luogo, le condizioni di crescita perpetua – redditività e investimenti – sono oggetto di un esame critico. Queste considerazioni sono confluite nel frattempo anche nelle raccomandazioni professionali sulla valutazione delle imprese in Svizzera e in Austria.

Nell’ultimo aggiornamento del 2019, gli autori hanno già sottolineato che la digitalizzazione porterà a periodi di pianificazione più lunghi e a valori residui incerti. Alla luce della crisi di Corona, questo è ancora più vero. La maniglia di controllo “spese in conto capitale = ammortamento?” può essere ancora necessaria quando si tratta di valore residuo, ma non è certamente sufficiente. Alla luce della situazione attuale, ecco alcune indicazioni dal punto di vista della teoria della valutazione sul calcolo pratico e sulla plausibilità dei valori residui.

Leggi l’articolo completo di EXPERT FOCUS 6-7|2020 qui (in tedesco).