Mise à jour de l’évaluation des entreprises en 2020

Les derniers développements de la théorie, de la pratique et de la jurisprudence en matière d’évaluation des entreprises

En matière d’évaluation des entreprises, théorie et pratique, les économistes et les juristes se rencontrent. Cela garantit le dynamisme de la théorie, de la pratique et de la jurisprudence en matière d’évaluation. La mise à jour de l’évaluation des entreprises rend compte chaque année des développements en cours.

Introduction

Les entreprises et la manière dont elles génèrent de la valeur sont en constante évolution. Cela s’applique également à leur évaluation (à combien s’élève la valeur ?), à leur estimation (à quel point la valeur est-elle juste ?) et à leur répartition (à qui appartient la valeur ?). La théorie de l’évaluation, la pratique de l’évaluation et la jurisprudence reflètent ce changement. Notre mise à jour sur l’évaluation des entreprises présente régulièrement les développements actuels qui sont significatifs pour la pratique professionnelle. Compte tenu de l’importance du sujet, nous consacrons un article séparé dans ce numéro au thème de la couronne.

Évolution de la théorie de l’évaluation

Au-delà de l’horizon, elle se poursuit – si oui, comment?

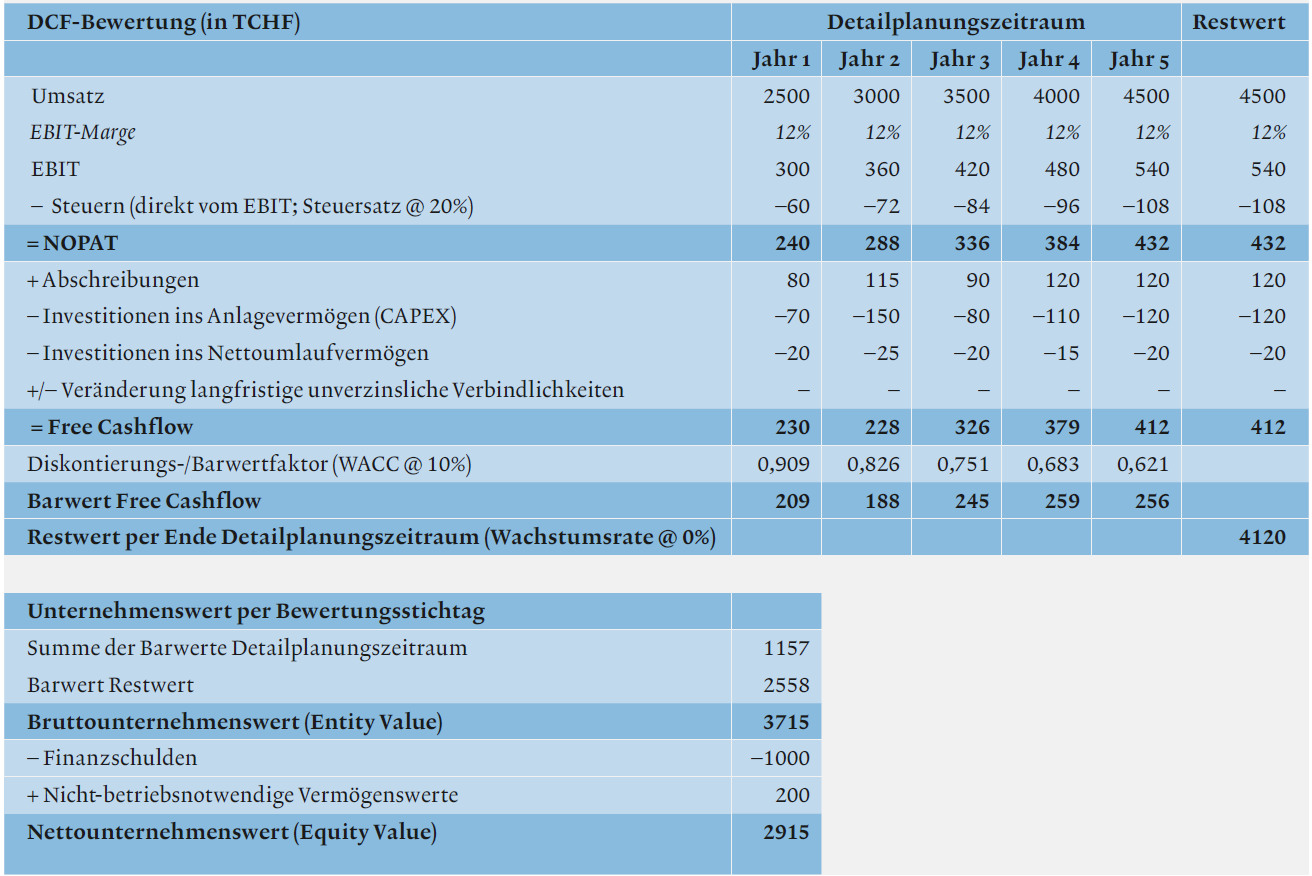

Le modèle classique d’évaluation de la DCF prévoit une approche en deux parties : La planification détaillée différenciée est suivie d’une valeur résiduelle simplement estimée. L’importance de cette valeur résiduelle pour la valeur de l’entreprise est élevée, et c’est pourquoi la théorie de l’évaluation s’intéresse aussi intensivement depuis un certain temps à ce qui peut se passer derrière l’horizon d’une planification annuelle. Deux approches peuvent être identifiées : D’une part, on essaie de réduire l’influence de la valeur résiduelle en se référant à quelques tranches annuelles grossièrement planifiées. Deuxièmement, les conditions de la croissance perpétuelle – rentabilité et investissement – font l’objet d’un examen critique. Entre-temps, ces considérations ont également trouvé leur place dans les recommandations professionnelles sur l’évaluation des entreprises en Suisse et en Autriche.

Déjà dans la dernière mise à jour 2019, les auteurs ont souligné que la numérisation entraînera des périodes de planification plus longues et des valeurs résiduelles incertaines. À la lumière de la crise de Corona, c’est encore plus vrai. Le contrôle « dépenses d’investissement = amortissement » est peut-être encore nécessaire en ce qui concerne la valeur résiduelle, mais il n’est certainement pas suffisant. Par conséquent, au vu de la situation actuelle, quelques conseils du point de vue de la théorie de l’évaluation sur le calcul pratique et la plausibilité des valeurs résiduelles.

Lisez l’article complet de EXPERT FOCUS 6-7|2020 ici (en allemand).