Évaluation d’une PME au moyen du DCF

Cinq étapes pour atteindre l’objectif

La révision de 2018 du bulletin technique « Évaluation des PME » prévoit également la méthode DCF pour l’évaluation des petites et moyennes entreprises. L’article suivant présente un aperçu des cinq étapes et fournit des recommandations concrètes pour l’action.

Les futurs flux de trésorerie sont essentiels

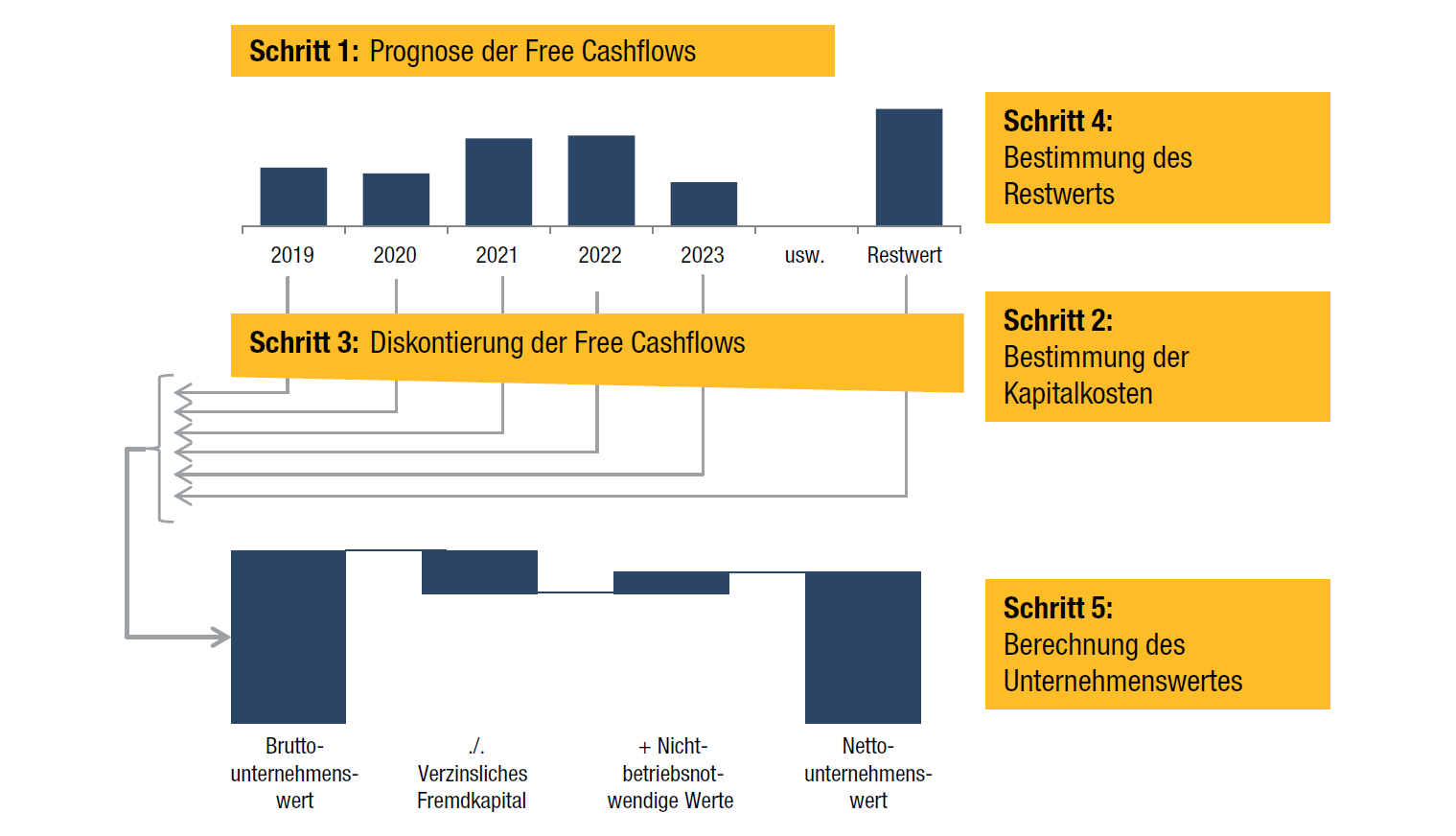

Contrairement à la méthode de la valeur des bénéfices capitalisés, la méthode DCF détermine la valeur d’une société sur la base des flux de trésorerie futurs et non des bénéfices. Cela présente l’avantage que les investissements et les engagements de capitaux dans les actifs immobilisés et les actifs courants nets sont explicitement pris en compte. Comme les flux de trésorerie disponibles sont proportionnellement attribuables aux investisseurs en dette et en capitaux propres, ils doivent également être actualisés à un coût du capital qui reflète les attentes de rendement des deux groupes d’investisseurs, le « WACC ». Une attention particulière est accordée à la valeur résiduelle, qui peut souvent représenter beaucoup plus de 50 % de la valeur de l’entreprise. La somme des valeurs actuelles des flux de trésorerie disponibles et de la valeur résiduelle donne la valeur brute de l’entité, dont il faut soustraire les passifs financiers et ajouter tout actif hors exploitation (par exemple, les excédents de trésorerie) pour obtenir la valeur nette des capitaux propres.

Lisez l’article complet de la lettre d’information 7|2019 de TREUHAND kompakt (en allemand) ici.