Pianificazione finanziaria per le aziende – come arrivare a un piano resistente

Il futuro è incerto. Per questo la sua pianificazione è ancora più importante. La pianificazione finanziaria è uno sguardo al futuro basato sul passato. Dovrebbe aiutare a vedere gli effetti di cambiamenti come piani di crescita, aumenti di prezzo, pressione sui margini o un programma di investimenti pianificato su profitti e liquidità.

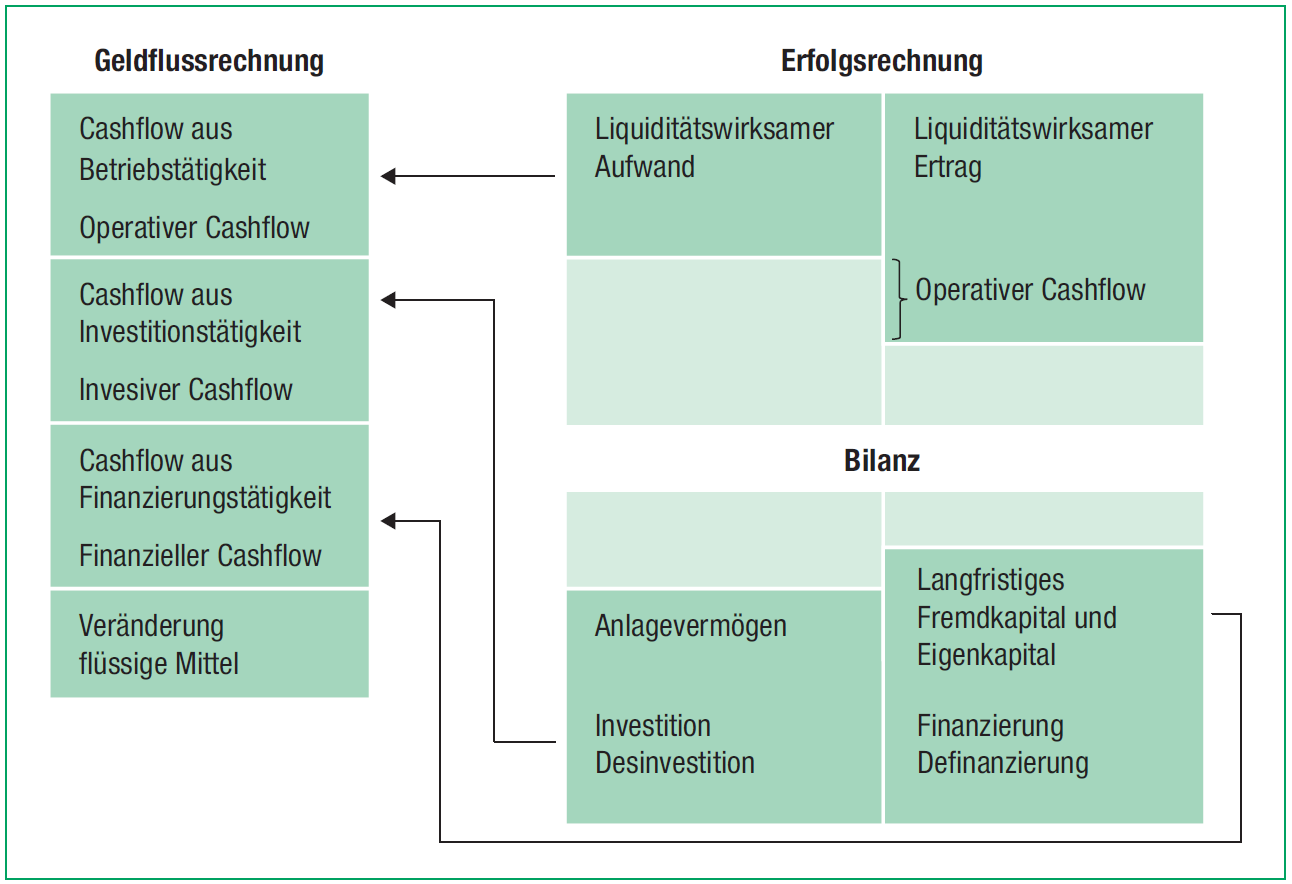

Introduzione

A differenza dello stato patrimoniale e del conto economico, la pianificazione finanziaria non mostra le attività, i finanziamenti e il successo di un’azienda, ma traccia il flusso di cassa. Questa visione orientata ai flussi di cassa non è richiesta solo da investitori e banche, ma costituisce anche la base per la valutazione di un’azienda. Inoltre, secondo la legge, la pianificazione finanziaria è uno dei compiti principali del consiglio di amministrazione (art. 716a OR). I tre strumenti della pianificazione finanziaria sono interconnessi, come illustrato nella Figura 1. Di seguito viene spiegato come sia possibile preparare un piano finanziario affidabile e orientato al futuro sulla base dei bilanci annuali attuali e passati.

Procedura

- Preparate lo stato patrimoniale e il conto economico degli ultimi anni e analizzate gli sviluppi e i fattori di valore.

- Preparare un rendiconto dei flussi di cassa e collegarlo completamente allo stato patrimoniale e al conto economico.

- Pianificare il fatturato come driver per numerose voci del conto economico e dello stato patrimoniale.

- Pianificare il conto economico fino al livello dell’EBITDA.

- Pianificare lo stato patrimoniale, in particolare l’attivo corrente operativo (crediti, scorte, debiti), l’attivo fisso (investimenti) e capitale di terzi (finanziamenti).

- Completare il conto economico fino al livello di profitto, ossia pianificare specificamente gli ammortamenti, gli interessi e le imposte.

- Pianificare eventuali distribuzioni.

- Completare lo stato patrimoniale e, se non è già stato fatto, ricavare le attività liquide dal saldo del rendiconto finanziario.

Se la pianificazione finanziaria è completamente collegata e integrata, si dovrebbe applicare quanto segue:

- Le attività e le passività dello stato patrimoniale sono bilanciate.

- L’utile del conto economico corrisponde all’utile dello stato patrimoniale (come parte del patrimonio netto o delle riserve).

- La variazione della liquidità nello stato patrimoniale rispetto all’anno precedente corrisponde al saldo del rendiconto finanziario.

Leggete un estratto dell’articolo tratto dalla Newsletter Finanza e Contabilità marzo 2023 (in tedesco). È possibile acquistare l’articolo completo al seguente link.