Particularités de l’évaluation des micro-entreprises

Beaucoup de questions – quelques réponses

L’évaluation des micro-entreprises et des entreprises individuelles suscite des émotions fortes et des budgets limités. Mais là aussi, l’approche doit être sérieuse et appropriée, et les résultats doivent être défendables. Cet article aborde les questions essentielles et fournit des réponses.

Introduction

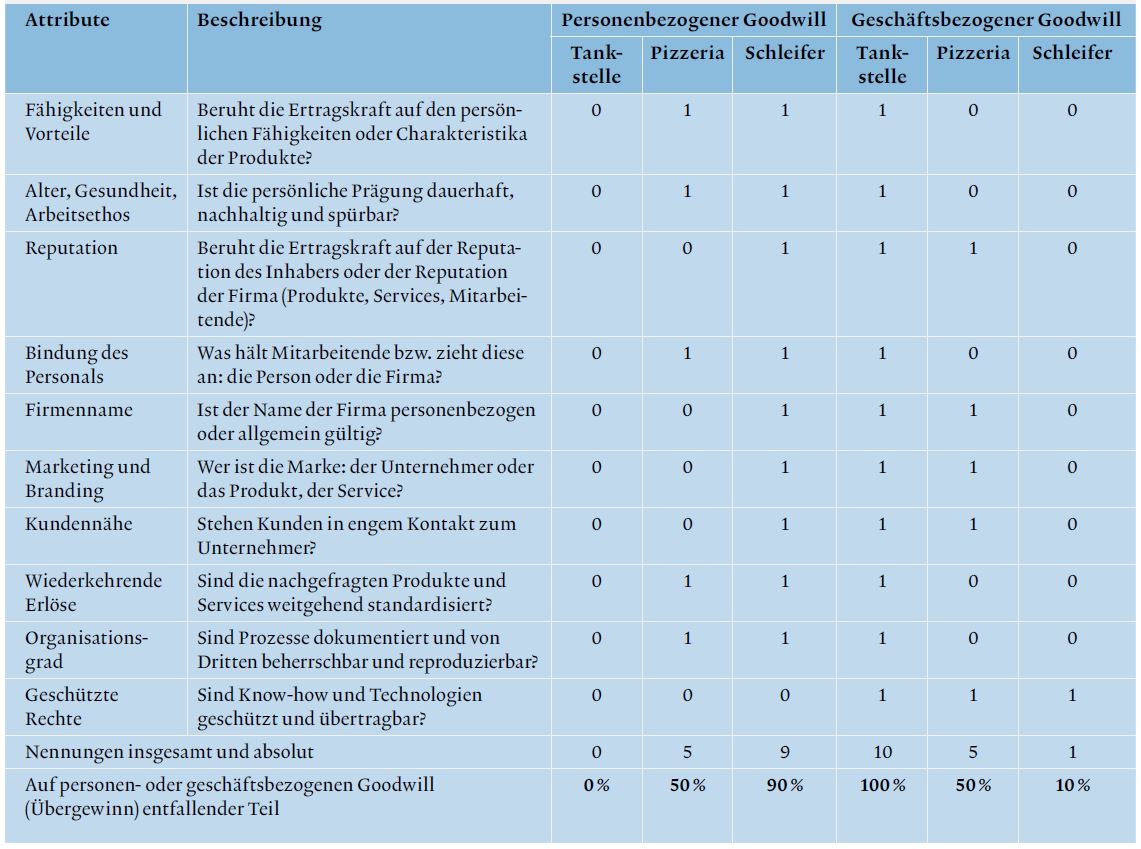

Les micro ou petites entreprises sont la forme la plus courante de PME en Suisse : près de 90% de toutes les entreprises emploient moins de 10 personnes. Lorsqu’on évalue des entreprises de cette taille, les émotions sont souvent plus grandes que les budgets disponibles. Les négociations sur le prix remplacent alors rapidement toute discussion méthodique sur l’évaluation de l’entreprise.

Toutefois, le « prix » plutôt que l' »évaluation » ne sert les parties que si elles sont d’accord ou doivent l’être, comme c’est le cas dans une vente immobilière. La situation est différente dans le cas des occasions d’évaluation dominées : Dans le cas d’un divorce ou d’un litige en matière d’héritage, il faut également trouver un accord équitable pour les parties qui s’affrontent avec des durées différentes.

Dans le cadre de ces évaluations légalement obligatoires, il s’agit presque toujours d’estimer une « valeur de marché ». Selon le Tribunal fédéral, il s’agit de « la valeur qui pourrait normalement être atteinte lors d’une vente dans le cours normal des affaires ». Le facteur décisif est donc une approche technique ou juridique-objective et non une approche subjective-économique ». Il faut donc supposer un domaine d’accord, simuler une détermination de prix.

Les fiduciaires et les conseillers font souvent office d’arbitres dans ce cas et sont censés estimer une valeur arbitrée entre les deux parties (valeur d’arbitrage). Cela doit être fait de manière impartiale et donc sans tenir compte des circonstances personnelles concrètes – c’est-à-dire subjectives. Des hypothèses sont donc nécessaires. Dans la théorie de l’évaluation, on parle également d’évaluation objectivante. C’est si intéressant et si stimulant parce qu’ici » on puise dans tout le […] clavier des connaissances scientifiques » (cf. Wollny, 2018, p. 54). Cette situation est parfois source d’irritation dans le monde pragmatique des PME.

Dans ce qui suit, les auteurs partent de l’idéal de l’estimation légalement requise de la valeur marchande d’une micro-entreprise gérée comme une entreprise individuelle, par exemple en cas de divorce. Dans cette situation, il faut trouver des réponses aussi défendables et à l’épreuve des tribunaux que possible pour toutes les questions. Les simplifications et les raccourcis pour les cas d’application déviants seront alors trouvés par la pratique d’évaluation elle-même. Sur le plan méthodologique, les auteurs partent de la meilleure pratique, c’est-à-dire d’une évaluation avec une méthode DCF. Bien entendu, cela n’exclut pas d’autres méthodes – la méthode du praticien ou les multiples. Cependant, les auteurs sont convaincus qu’une évaluation transparente et donc également communicable est mieux réalisée avec une méthode DCF. Si d’autres méthodes sont utilisées, il doit néanmoins être possible de répondre aux questions posées.

Lisez l’article complet du FOCUS EXPERT d’octobre 2021 (en allemand) ici.