Besonderheiten bei der Bewertung von Kleinstunternehmen

Viele Fragen – einige Antworten

Bei der Bewertung von Kleinstunternehmen und Einzelfirmen sind die Emotionen hoch und die Budgets niedrig. Doch auch hier muss seriös und sachgerecht vorgegangen werden und die Ergebnisse sollten verteidigbar sein. Der Beitrag geht auf wesentliche Fragen ein und gibt Antworten.

Einleitung

Kleinst- oder Mikrounternehmen sind die häufigste Form von KMU in der Schweiz: Nahezu 90 % aller Unternehmen beschäftigen weniger als 10 Mitarbeitende. Bei der Bewertung von Unternehmen dieser Grösse sind die Emotionen häufig grösser als die zur Verfügung stehenden Budgets. Schnell ersetzt dann die Verhandlung über den Preis jede methodische Diskussion über eine Unternehmensbewertung.

Mit einer «Bepreisung» statt einer «Bewertung» ist den Parteien allerdings nur dann gedient, wenn sie sich einig sind bzw. einig werden müssen, wie es etwa bei einem echten Verkauf der Fall ist. Anders sieht es bei dominierten Bewertungsanlässen aus: Bei Scheidung oder Erbstreit muss auch für Parteien eine faire Einigung gefunden werden, die sich mit verschieden langen Spiessen gegenüberstehen.

Bei solchermassen rechtlich erforderlichen Bewertungen geht es fast immer um die Schätzung eines «Verkehrswerts». Dabei handelt es sich laut Bundesgericht um «denjenigen Wert, der bei einer Veräusserung im gewöhnlichen Geschäftsverkehr normalerweise zu erzielen wäre. Massgebend ist somit eine technische bzw. rechtlich-objektive und nicht eine subjektiv-wirtschaftliche Betrachtungsweise». Es muss also ein Einigungsbereich angenommen, eine Preisfindung simuliert werden.

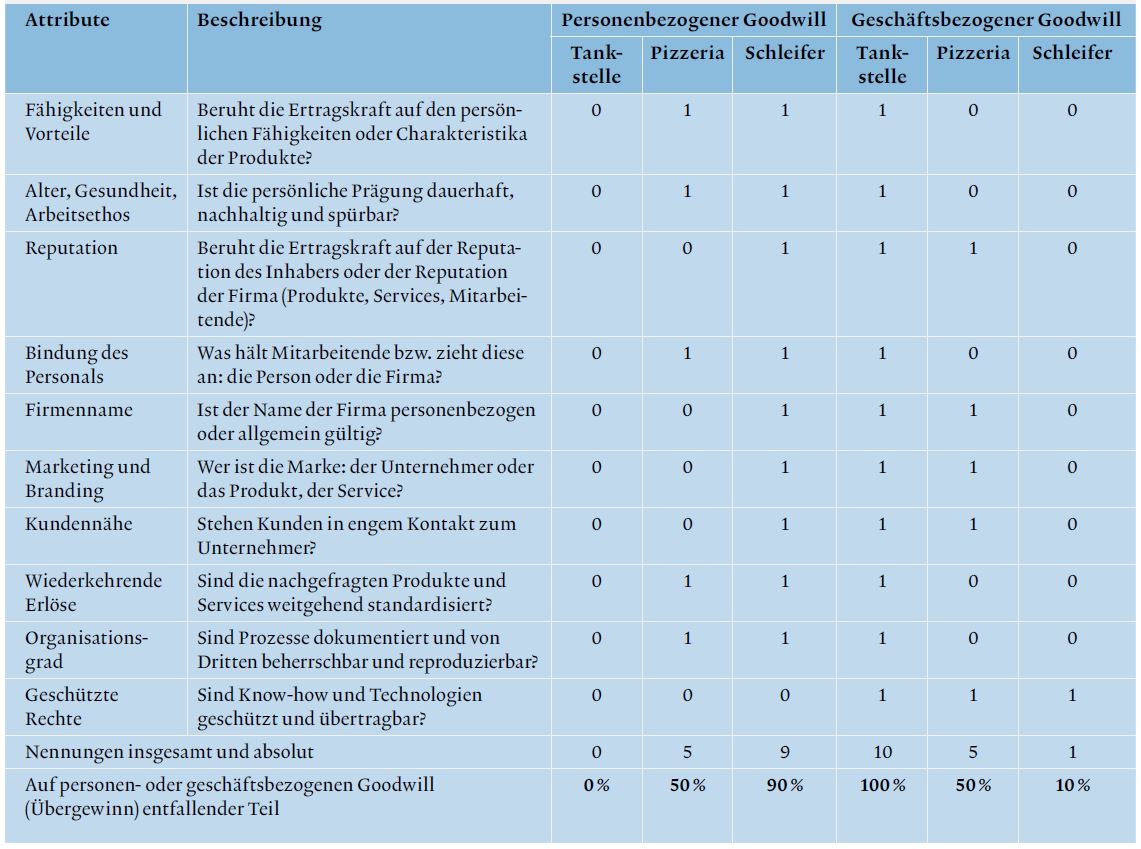

Treuhänder und Berater sind hier häufig als Schiedsgutachter tätig und sollen einen zwischen beiden Seiten vermittelnden Wert (Schiedswert) schätzen. Dies muss unparteiisch und damit ohne Berücksichtigung der konkreten persönlichen – also subjektiven – Verhältnisse erfolgen. Es sind also Annahmen notwendig. In der Bewertungslehre wird dies auch als objektivierende Bewertung bezeichnet. Diese ist deswegen so interessant und herausfordernd, weil hier «auf die gesamte … Klaviatur der wissenschaftlichen Erkenntnisse zurückgegriffen wird» (vgl. Wollny, 2018, S. 54). Dies führt in der pragmatisch arbeitenden KMU-Welt mitunter zur Irritation.

Die Autoren gehen im Folgenden vom Ideal der rechtlich erforderlichen Schätzung des Verkehrswerts eines als Einzelfirma geführten Kleinstunternehmens aus, bspw. für den Fall einer Scheidung. In dieser Situation müssen für alle Fragen möglichst verteidigbare und gerichtsfeste Antworten gefunden werden. Vereinfachungen und Abkürzungen für davon abweichende Anwendungsfälle findet die Bewertungspraxis dann von allein. Methodisch unterstellen die Autoren die Best Practice, also eine Bewertung mit einem DCF-Verfahren. Dies schliesst andere Verfahren – Praktikermethode oder Multiples – natürlich nicht aus. Allerdings sind die Autoren der Überzeugung, dass eine transparente und damit auch vermittelbare Bewertung am besten mit einem DCF-Verfahren gelingt. Werden andere Methoden verwendet, müssen die aufgeworfenen Fragen gleichwohl beantwortet werden können.

Lesen Sie hier den vollständigen Beitrag aus dem EXPERT FOCUS Oktober|2021.