Planification financière pour les entreprises – comment parvenir à une planification robuste

L’avenir est incertain. Il est donc d’autant plus important de le planifier. La planification financière est un regard vers l’avenir qui se base sur le passé. Elle doit aider à voir les effets de changements tels que les plans de croissance, les augmentations de prix, la pression sur les marges ou un programme d’investissement prévu sur le bénéfice et les liquidités.

Introduction

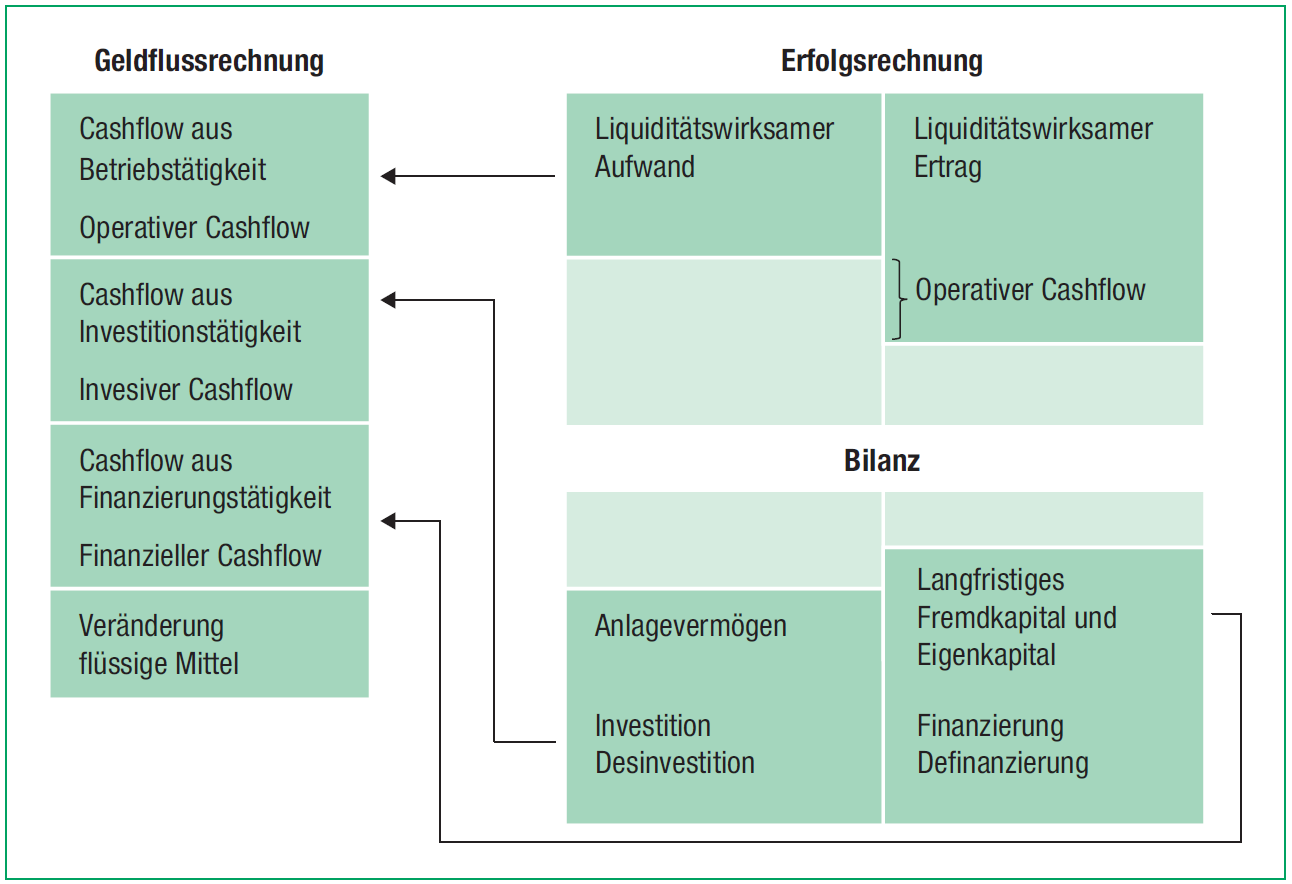

Contrairement au bilan et au compte de résultat, la planification financière ne montre pas le patrimoine, le financement et le résultat d’une entreprise, mais illustre les flux financiers. Une telle optique orientée sur les flux de trésorerie n’est pas seulement exigée par les investisseurs et les banques, mais constitue également la base d’une évaluation d’entreprise. En outre, selon la loi (art. 716a CO), la planification financière fait partie des tâches centrales d’un conseil d’administration. Les trois instruments de la planification financière sont liés entre eux, comme le montre la figure 1. Les paragraphes suivants expliquent comment établir une planification financière solide et orientée vers l’avenir en se basant sur les comptes annuels actuels ou passés.

Procédure

- Préparer le bilan et le compte de résultats des années précédentes et analyser les évolutions et les moteurs de valeur.

- Etablir le tableau de financement et le relier entièrement au bilan et au compte de résultat.

- Planifier le chiffre d’affaires en tant que moteur pour de nombreux postes du compte de résultat et du bilan.

- Planifier le compte de résultat jusqu’au niveau de l’EBITDA.

- Planifier le bilan, en particulier l’actif circulant opérationnel (débiteurs, stocks, créanciers), l’actif immobilisé (investissements) et le capital étranger (financement).

- Compléter le compte de résultat jusqu’au niveau du bénéfice, c’est-à-dire planifier concrètement les amortissements, les intérêts et les impôts.

- Planifier les éventuelles distributions.

- Compléter le bilan et – si ce n’est pas déjà fait – déduire les liquidités du solde du tableau de financement.

Si la planification financière est entièrement liée et intégrée, les règles suivantes devraient s’appliquer:

- Les actifs et les passifs du bilan sont équilibrés.

- Le bénéfice dans le compte de résultat correspond au bénéfice dans le bilan (en tant que partie des capitaux propres ou des réserves).

- La variation des liquidités dans le bilan par rapport à l’année précédente correspond au solde du tableau de financement.

Lisez ici un extrait de l’article paru dans la newsletter Finance et comptabilité de mars 2023 (en allemand). Vous pouvez acheter l’article complet en cliquant sur le lien suivant.