Erreurs courantes dans l’évaluation des PME

Comment les reconnaître et les éviter

On dit parfois que l’évaluation des entreprises est plus un art qu’une science. Mais même l’art exige un savoir-faire. Cet article examine les erreurs fréquemment observées dans les évaluations des PME, comment les reconnaître et, bien sûr, comment les éviter.

Tout lecteur de r&c devra s’intéresser à l’évaluation des entreprises. Que ce soit à titre professionnel ou privé, que ce soit en tant qu’expert ou évaluateur, du côté de l’acheteur ou du vendeur. Il n’existe pas de méthodes spéciales pour l’évaluation des PME, mais les particularités des PME doivent être prises en compte dans l’évaluation.

En ce qui concerne les méthodes, la théorie de l’évaluation est unanime : seules les méthodes des bénéfices futurs – valeur capitalisée des bénéfices ou méthodes DCF – conduisent à des valeurs d’entreprise « correctes ». Cette méthode pratique, largement utilisée dans la pratique, est controversée et fait l’objet de pressions dans les décisions de justice. Même l’actuel bulletin d’évaluation des entreprises d’Expertsuisse considère la méthode DCF comme une bonne pratique. Nous supposons également une telle évaluation ici.

Mauvaises priorités

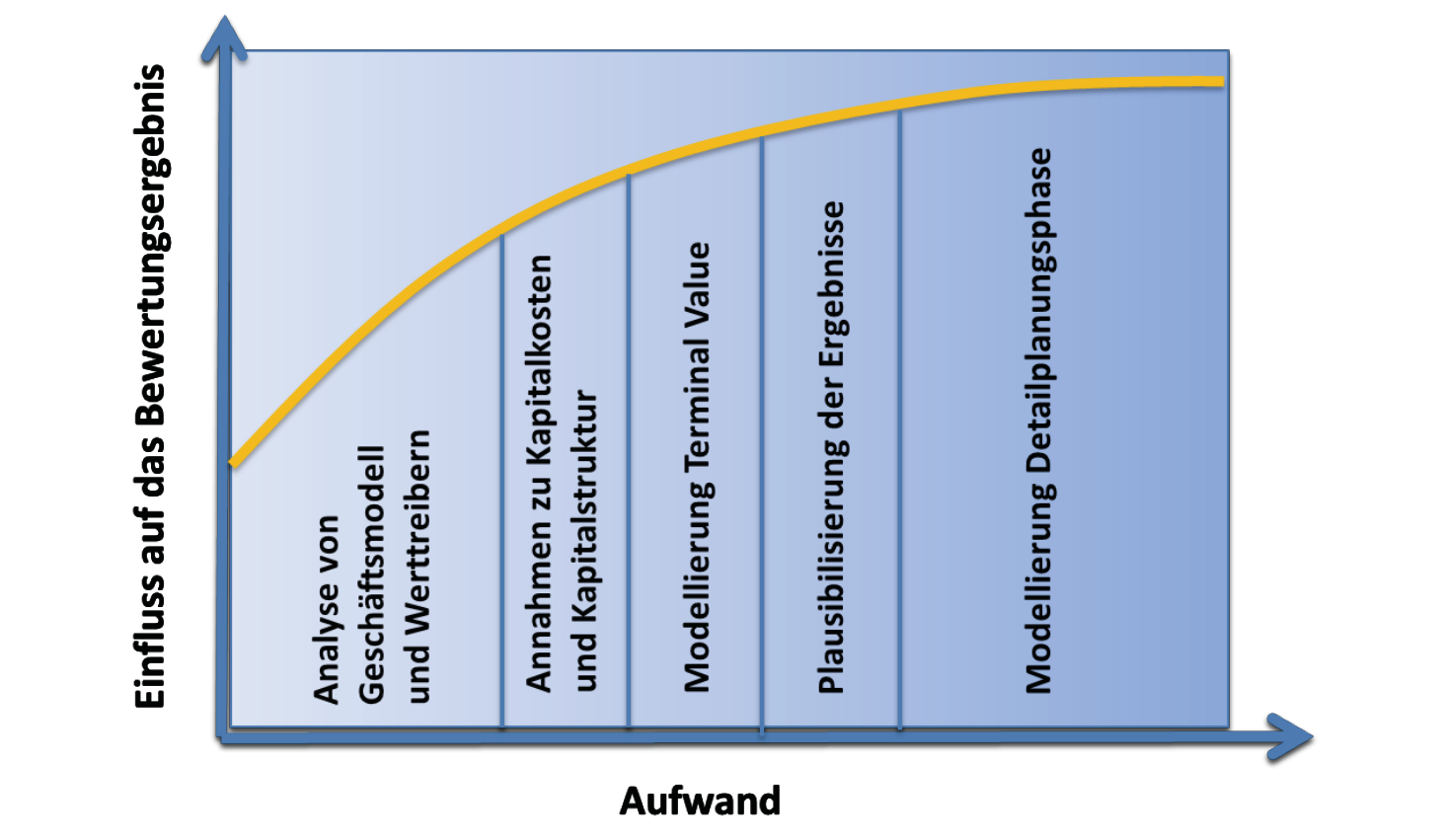

L’évaluation d’une entreprise est toujours un événement critique en termes de temps et de coûts. Raison de plus pour faire rapidement ce qui est important et juste. Des priorités mal définies constituent une erreur majeure dans l’évaluation des PME, ce qui peut entraîner d’importantes erreurs d’évaluation. La figure 1 présente les étapes du travail en fonction de l’effort et de la pertinence des résultats.

Cette illustration, certes fondée sur des preuves anecdotiques, met en évidence le problème : Dans les évaluations d’entreprises, beaucoup d’efforts sont consacrés à la modélisation des trois à cinq premières années, ce qui laisse peu de temps pour les considérations relatives à la structure du capital ou à la valeur résiduelle. Il est bien connu que la valeur résiduelle peut facilement représenter 60 à 70 % de la valeur totale de l’entreprise. Il est donc évident qu’il faut s’en occuper de manière intensive. Nous en discuterons plus tard.

L’importance de la structure du capital, d’autre part, est souvent sous-estimée. Les hypothèses sur la dette sont nécessaires pour le coût du capital. Souvent, des hypothèses générales – telles que 50 % d’équité – sont faites sans que l’on soit conscient des conséquences profondes : En supposant une structure de capital fixe, le coût du capital – et donc un facteur de valeur essentiel – est fixe. Toute autre planification du financement est également superflue, puisque la structure du capital est déjà fixée. Il est donc d’autant plus important de justifier la structure du capital. Cela dépend de la situation spécifique de l’évaluation : Dans le cas d’un achat ou d’une vente, il est tout à fait possible de baser l’évaluation sur les valeurs du secteur. En revanche, lors de l’évaluation des intérêts minoritaires, il faudra choisir la structure réelle du capital, car une minorité ne peut généralement pas influencer le financement.

Lisez l’article complet du magazine spécialisé rechnungswesen & controlling (r&c) 1|2018 (en allemand) ici.