Finanzplanung für Unternehmen – wie man zu einer belastbaren Planung kommt

Die Zukunft ist ungewiss. Umso wichtiger ist deren Planung. Eine Finanzplanung ist ein auf der Vergangenheit aufbauender Blick in die Zukunft. Dieser soll helfen, die Auswirkungen von Veränderungen wie beispielsweise Wachstumspläne, Preiserhöhungen, Margendruck oder ein geplantes Investitionsprogramm auf Gewinn und Liquidität zu sehen.

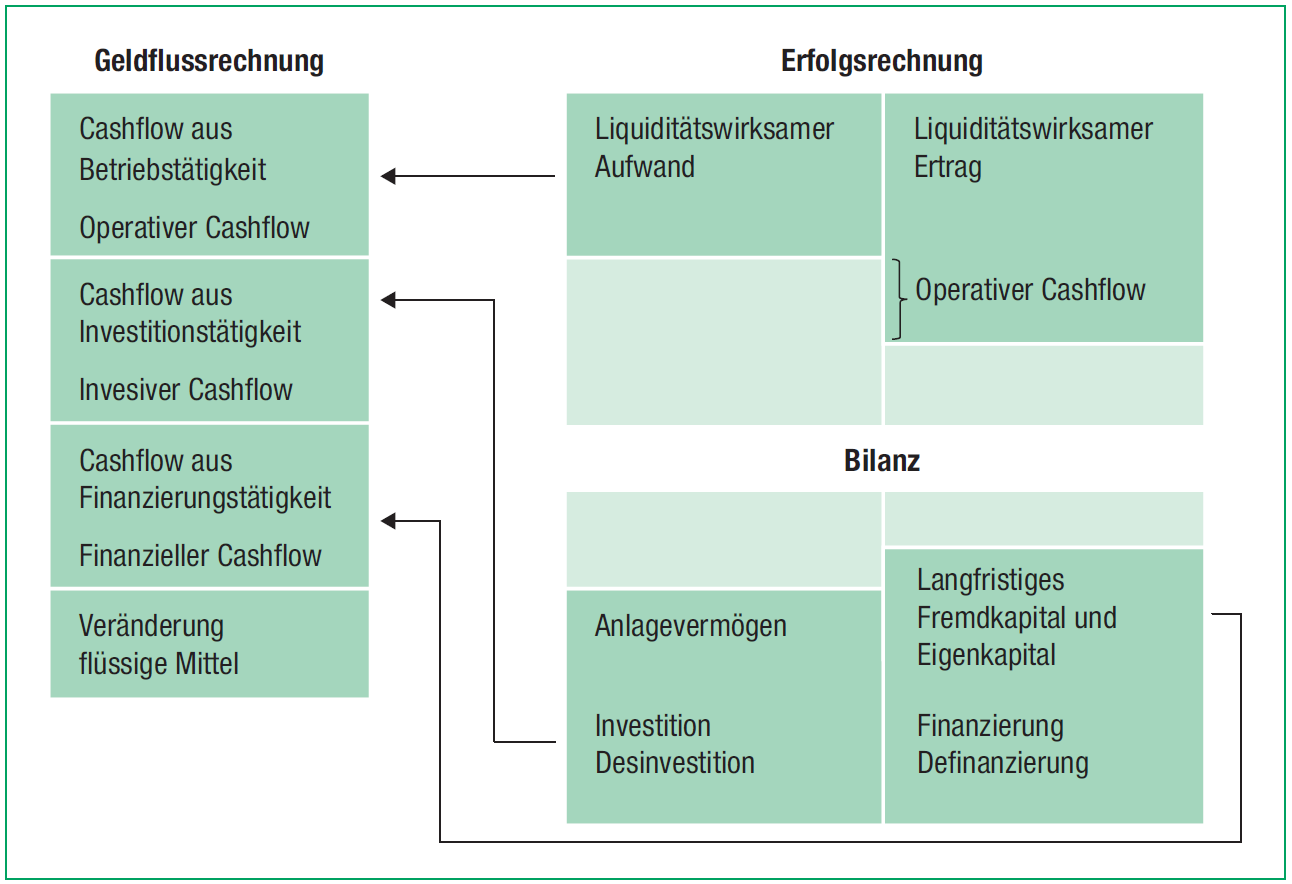

Einleitung

Im Unterschied zur Bilanz und Erfolgsrechnung zeigt die Finanzplanung nicht Vermögen, Finanzierung und Erfolg einer Unternehmung, sondern bildet den Geldfluss ab. Eine solche zahlungsstromorientierte Optik wird nicht nur von Investoren und Banken verlangt, sondern stellt auch bei einer Unternehmensbewertung die Grundlage dar. Ferner gehört eine Finanzplanung gemäss Gesetz (Art. 716a OR) zu den zentralen Aufgaben eines Verwaltungsrats. Die drei Instrumente einer Finanzplanung sind dabei, wie in Abbildung 1 dargestellt, miteinander verknüpft. Im Folgenden wird erläutert, wie ausgehend vom aktuellen bzw. von den vergangenen Jahresabschlüssen eine belastbare, zukunftsorientierte Finanzplanung erstellt werden kann.

Vorgehen

- Bilanz und Erfolgsrechnung der vergangenen Jahre aufbereiten und die Entwicklungen und Werttreiber analysieren.

- Geldflussrechnung aufstellen und vollständig mit Bilanz und Erfolgsrechnung verknüpfen.

- Umsatz als Treiber für zahlreiche Erfolgsrechnungs- und Bilanzpositionen planen.

- Erfolgsrechnung bis auf Stufe EBITDA planen.

- Bilanz planen, insbesondere das operative Umlaufvermögen (Debitoren, Vorräte, Kreditoren), das Anlagevermögen (Investitionen) und das Fremdkapital (Finanzierung).

- Erfolgsrechnung bis auf Stufe Gewinn vervollständigen, also konkret die Abschreibungen, Zinsen und Steuern planen.

- Allfällige Ausschüttungen planen.

- Bilanz vervollständigen und – falls nicht schon gemacht – die flüssigen Mittel aus dem Saldo der Geldflussrechnung ableiten.

Falls die Finanzplanung vollständig verknüpft und integriert ist, so sollte Folgendes gelten:

- Aktiven und Passiven in der Bilanz sind ausgeglichen.

- Der Gewinn in der Erfolgsrechnung entspricht dem Gewinn in der Bilanz (als Teil des Eigenkapitals bzw. der Reserven).

- Die Veränderung der Liquidität in der Bilanz zum Vorjahr entspricht dem Saldo der Geldflussrechnung.

Lesen Sie hier einen Auszug des Beitrag aus dem Newsletter Finanz- und Rechnungswesen März 2023. Den vollständigen Artikel können Sie unter folgendem Link erwerben.